助教你好:

我对下方这道例题完全是黑人问号,我已经看了这位同学的提问和助教先前的回答 https://class.pzacademy.com/qa/127579。可是我仍然有很多疑问.....

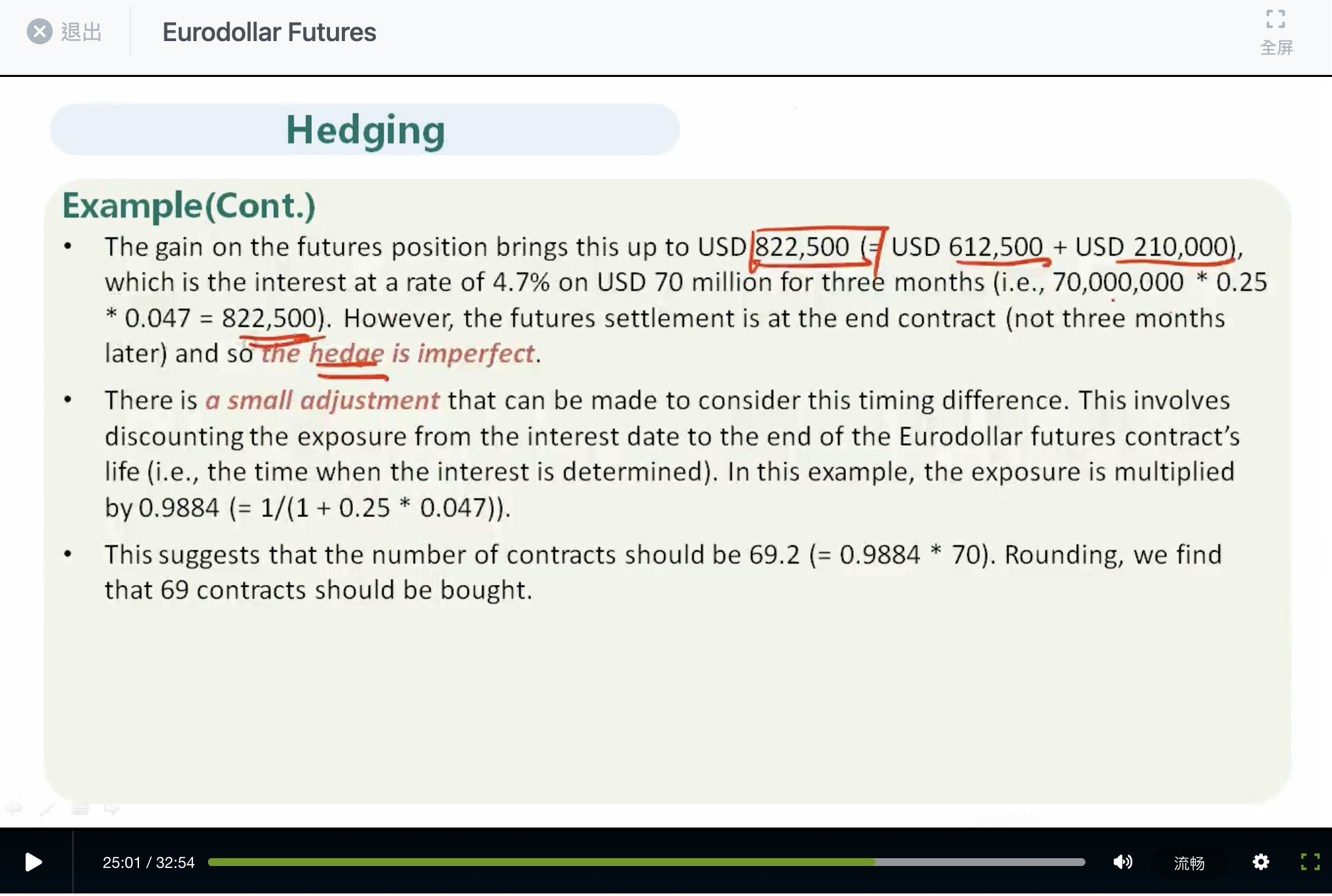

一:李老师说这题是担心理利率下跌,所以long eurodollar futures。我只能从题干判断出这人想为手上值70 million的现货锁定利率。他为啥是怕利率下跌,而非怕利率上升?是如何判断出这人担心利率下跌?

二:long eurodollar futures,三个月前和三个月后的利率变化令他在T时刻获得$210,000 gain,这个可以理解。三个月的interest earned at 3.5%是T时刻获得才对吧?为什么李老师是把interest earned at 3.5%的那笔画在T+90时刻?(在对比eurodollar futures和FRA付利息的时间点时,李老师画了下图,可以见到eurodollar futures是T时刻产生利息,如下图)

三:我看完题干后画出的时间轴如下,我不明白李老师画的时间轴为什么会多个T+90?投资者不是在0时刻就买了eurodollar futures做对冲吗?然后futures到期日就是第90天。