这道题说最优的是组合3,但是组合1和组合3的hedging ratio是相同的,而且组合1的sharp ratio还高一点吧,为什么不选组合1呢

lynn_品职助教 · 2023年06月15日

嗨,爱思考的PZer你好:

这道题说最优的是组合3,但是组合1和组合3的hedging ratio是相同的,而且组合1的sharp ratio还高一点吧,为什么不选组合1呢

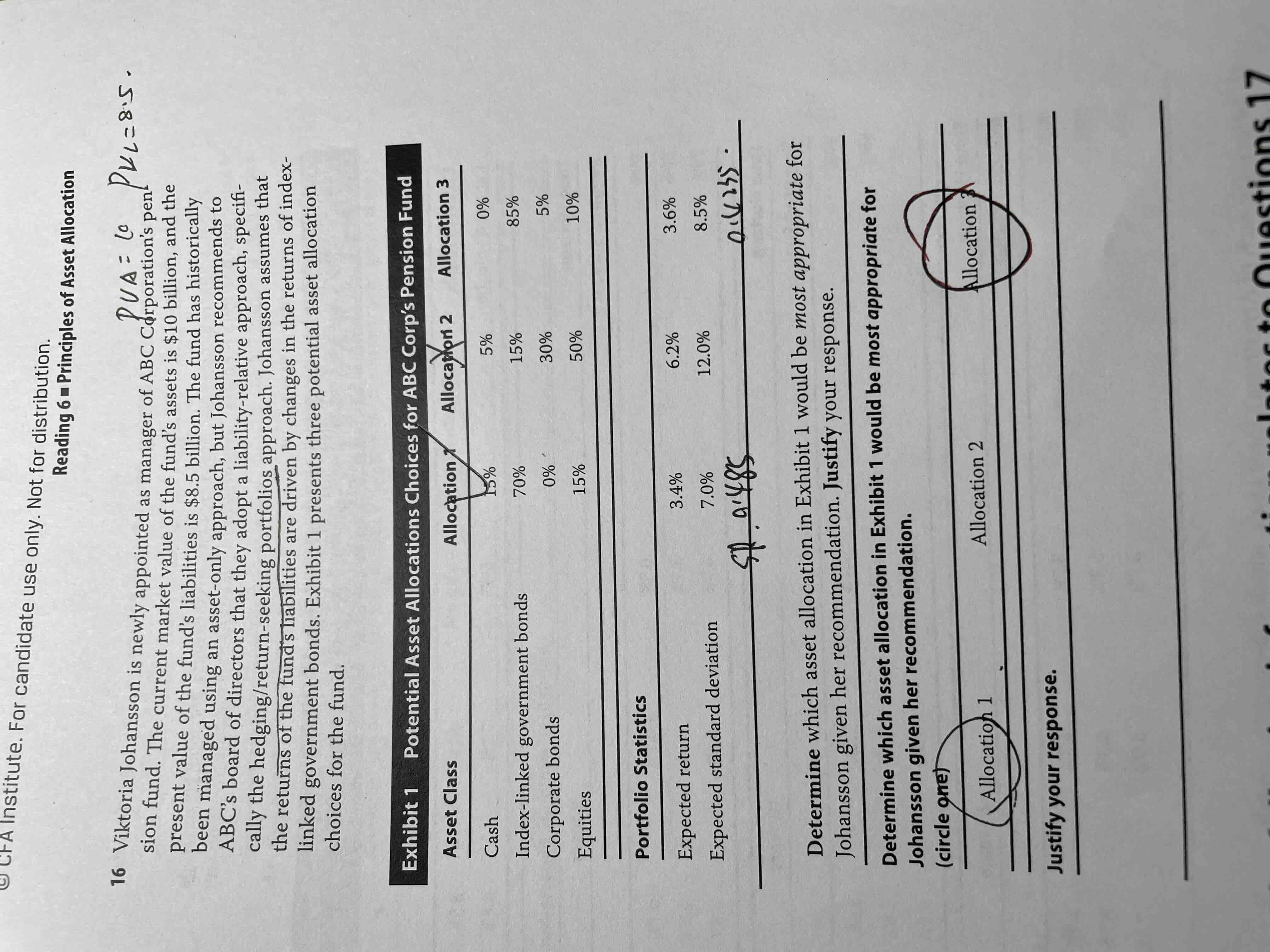

道题考察的是ALM管理中的two portfolio approach,ALM方法的目标就是想让asset能够cover liability,而不是单纯的追求效用最大化或利润最大化。

hedging/return-seeking 首先要考虑的是hedging portfolio,只有liabilities全部覆盖了,多出来的部分才能进行return-seeking。

所以在传统的hedging/return-seeking方法下,条件要求要overfunded ,否则没有多余的部分进行return-seeking。

并且在two portfolio approach这种方法中,hedging portfolio的影响因素应当与liability的影响因素相同,这样才能保证hedging portfolio与liability涨跌几乎相同,实现cover liability的目的

所以说在这个case中,是不需要考虑期望收益和标准差的,这两个指标是在MVO中需要考虑的,因此sharp ratio也不去看它

至于hedging ratio,组合一也是符合一定要求的

因为现在fund liabilities占 85% ,不过注意文中说 Johansson assumes that the returns of the fund’s liabilities are driven by changes in the returns of index-linked government bonds.

也就是说能够很好地匹配fund liabilities的是 index-linked government, 而Allocation 3 的 index-linked government占比正好是85%,所以最合适。

----------------------------------------------努力的时光都是限量版,加油!