1,感觉overfunded的时(有surplus),2种方法差不多呀,都是对surplus做AO。本质区别在哪呢?怎么识别?

2,是不是当underfunded时,hedging/return是更激进一些,追去return的asset更多些? 那surplus o方法在under时怎么做的?

Shimin_CPA税法主讲、CFA教研 · 2018年05月19日

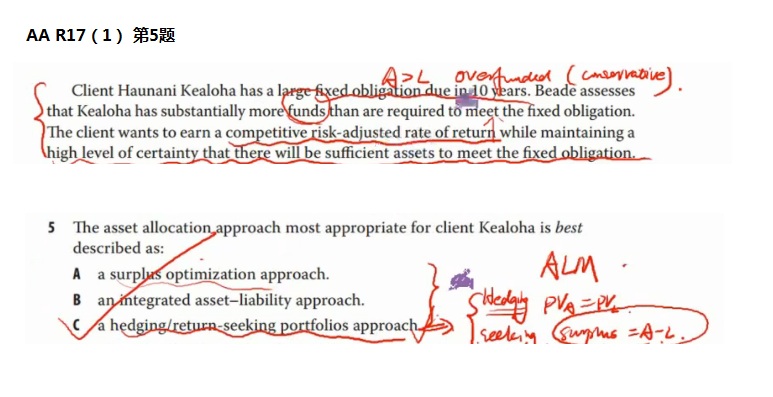

hedging/return这个部分共有3种方法,我们俩所说的不是一个方法,所以有偏差。basic approach是本题和我之前所说的hedge部分保守,return部分激进,underfunded的时候return部分不存在。如果underfunded, 就必须用到后两种方法partial hedge & dynamic version。对于后两种方法,Underfund时增加return部分的配比,减少hedge部分,以追求高收益,比较激进,这点你的理解很正确。

然后PPT的这一页,讲的是surplus O与hedging/return basic approach的对比。你可以看一下第三点后半句:surplus optimization does not require an overfunded status,对surplus部分做MVO,但不要求overfunded。 如果underfunded,我们可以找EF左下方的某个点(甚至可以是surplus<0的点),实现最优化。

Shimin_CPA税法主讲、CFA教研 · 2018年05月17日

关于两种方法的对比,在基础班视频中何老师有详细的讲过,截图为讲义第162页。

surplus optimization本质上是对一个portfloio求解最优化,而hedging/return分成了两个portfolio(回忆一下equity中的alpha and beta separation,hedging portfolio 类似于买了一个index,非常保守,目标就是 hedge liability,return portfolio类似于追求alpha,比较激进,要获得高收益)。

underfunded的时候,hedging/return的return部分就不存在了,请看截图部分的第三点。但是surplus optimization是不管funded status的,它是MVO的变型,只要能画出有效前沿,它按照有效前沿去投资就可以了。