开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Dinny · 2023年06月11日

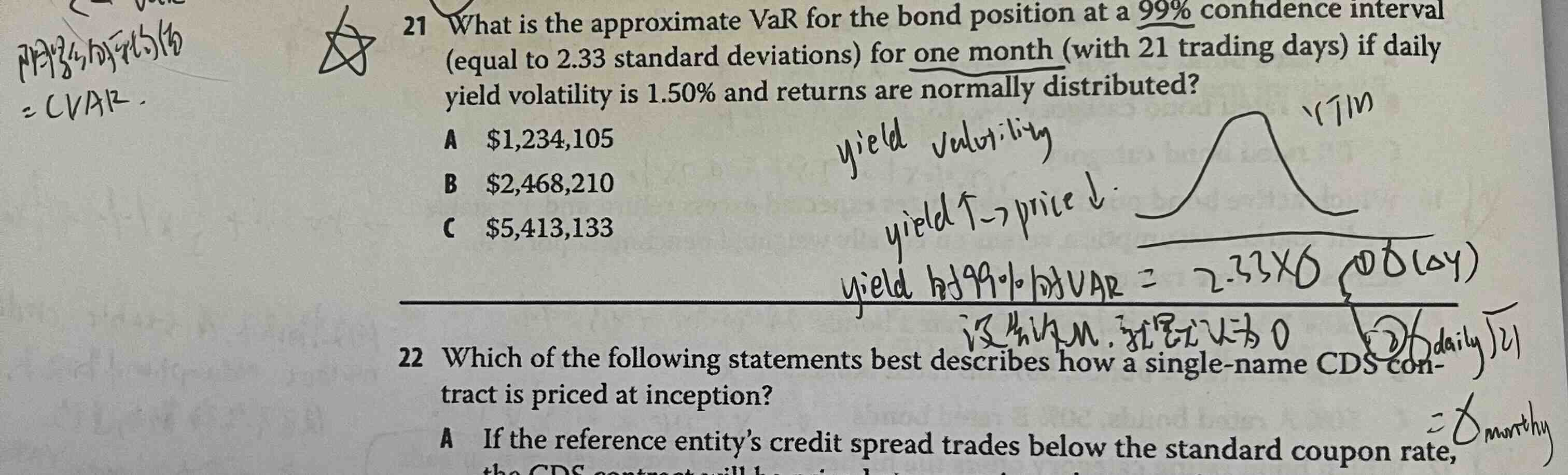

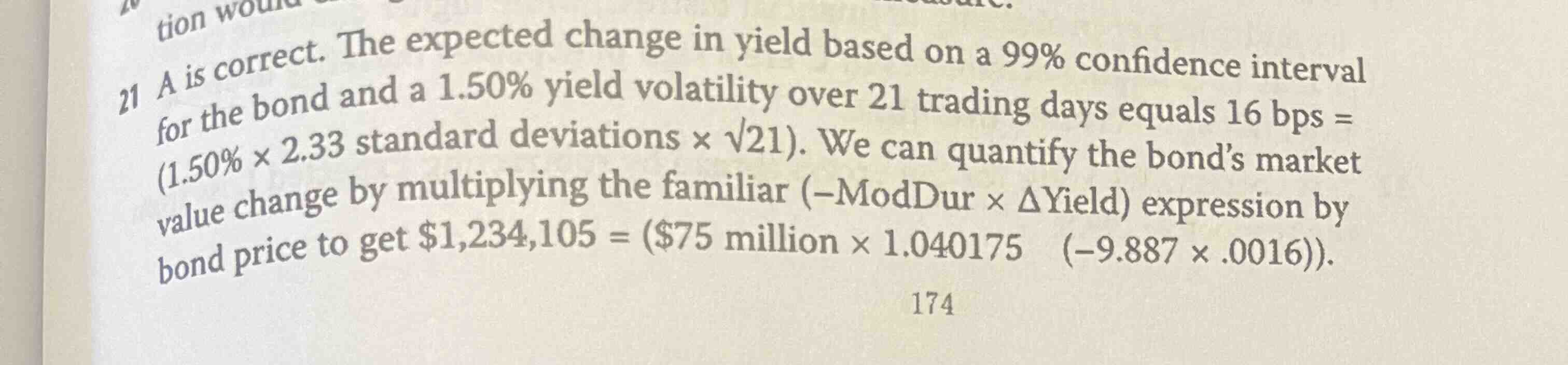

答案中,the expected change 算出来是0.16,而非答案中的0.0016或16bps,请问这是为什么

另外,补充问一下,“modified duration * yield的变化” 这个公式 具体如何理解啊,是代表什么意思啊?

pzqa015 · 2023年06月11日

嗨,从没放弃的小努力你好:

题目条件给错了,volatility应该是0.015%。

modified duration * yield的变化就是固收最基础的公式:△P/P=-MD*△y,反映是利率变动与债券价格的反向关系。这道题让计算Position的Var,也就是value的最大损失,根据这个公式,就转换为利率y的最大变动值。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!