嗨,努力学习的PZer你好:

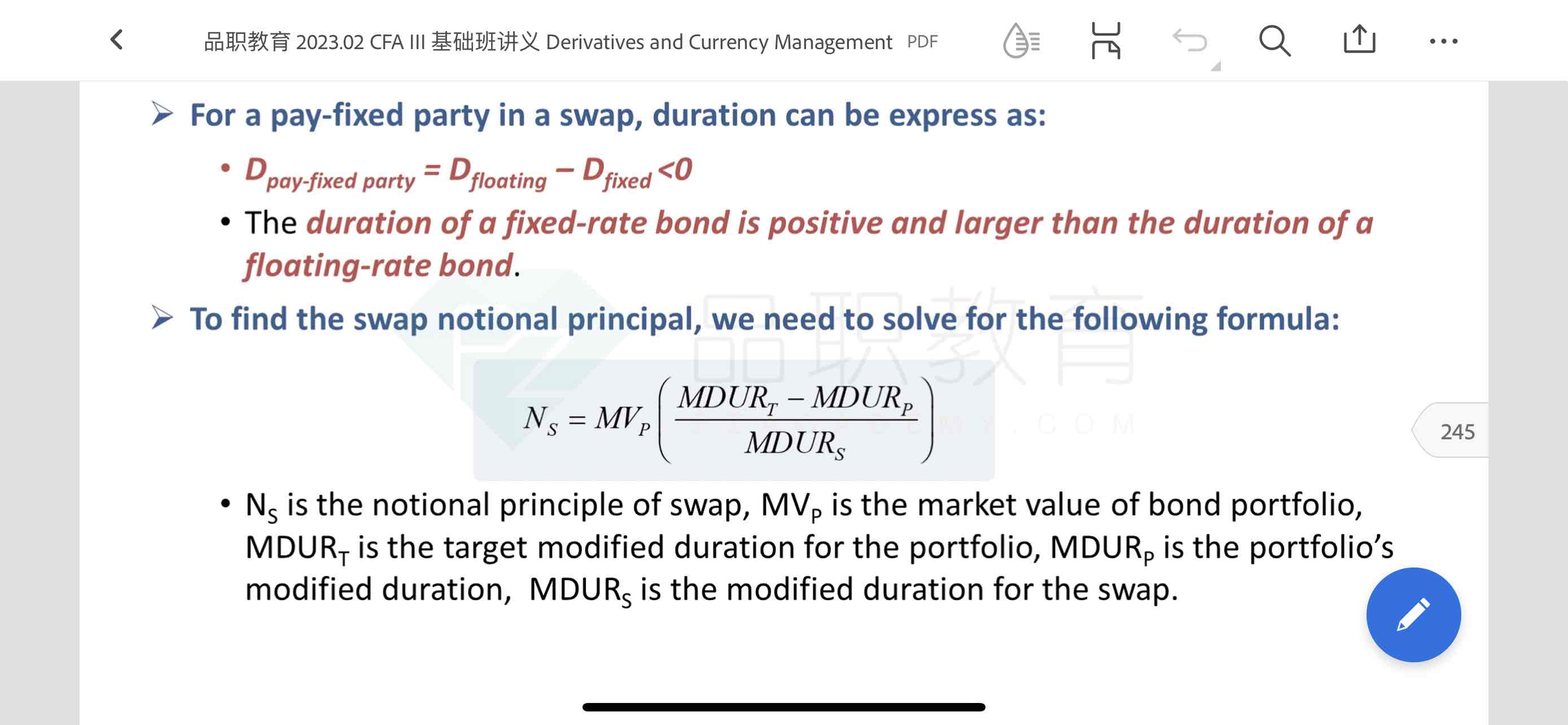

首先第一个公式是固定收益投资里面,用interest rate swap来调duration的,求的是notional principal,求的是金额。

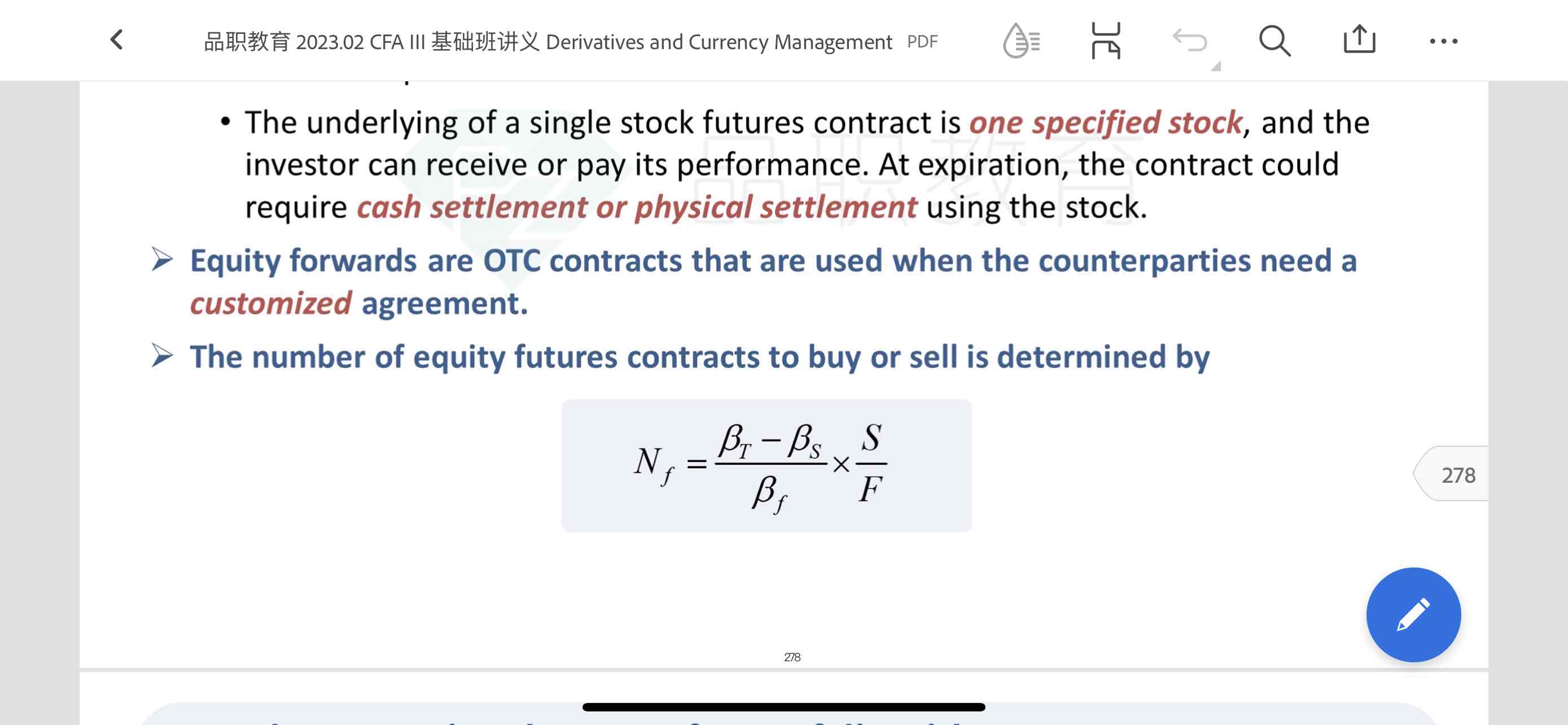

而第二个公式是权益投资里面,用futures contract来调beta,求的是合约份数。

一个求金额,一个求份数,完全不同。同学可以再去听下基础班何老师对这两个公式的推导,进一步理解一下这两个公式。

----------------------------------------------加油吧,让我们一起遇见更好的自己!