NO.PZ2022092804000012

问题如下:

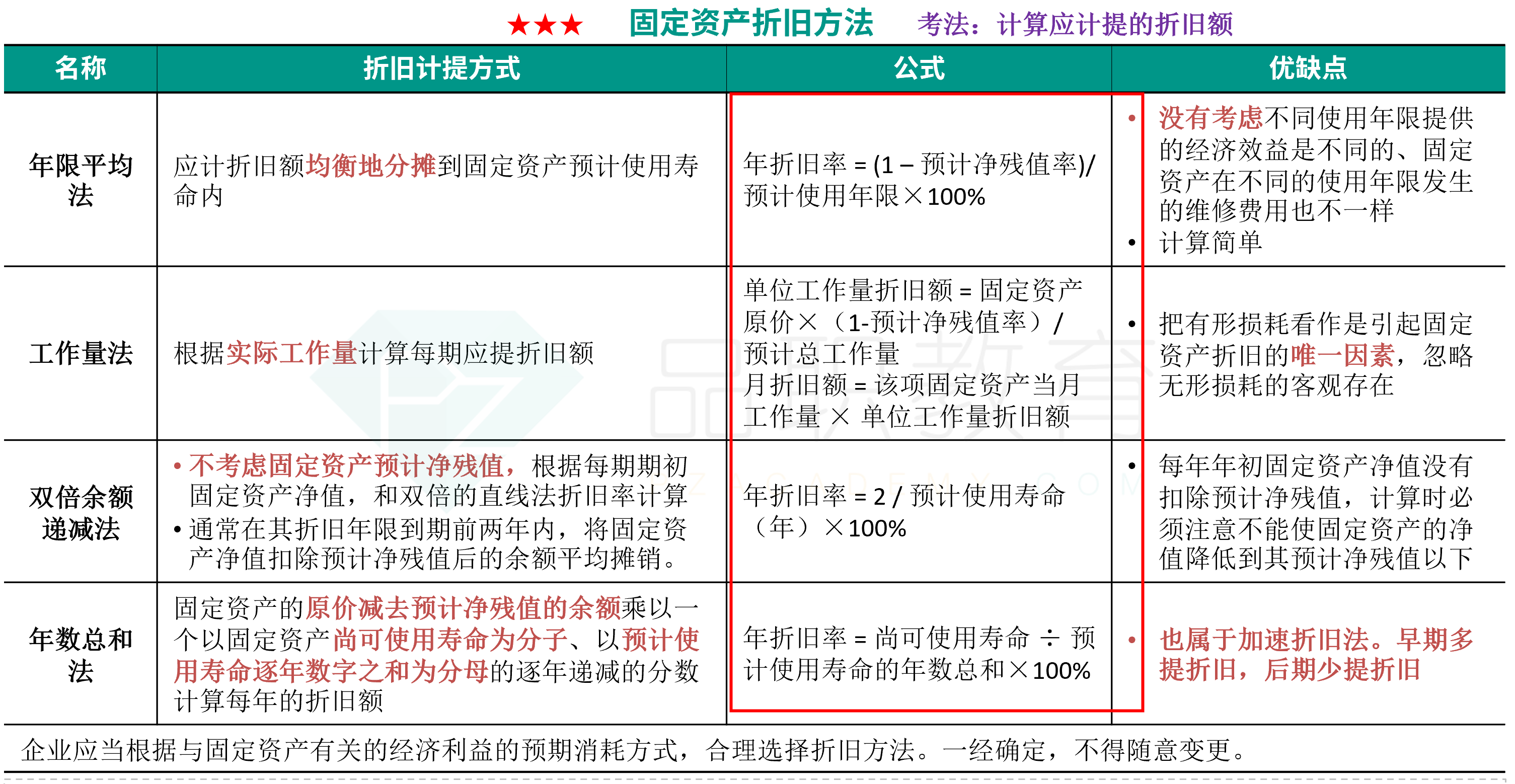

2x19年12月5日,甲公司购入一台生产设备,原值63000元,预计可使用6年,预计净残值为3000元,釆用年限平均法 计提折旧。2x20年年末,因存在减值迹象而对该设备进行减值测试,确定其可 收回金额为48000元。因技术环境发生 变化导致与该固定资产有关的经济利益的预期消耗方式发生重大改变,2x21年 起釆用年数总和法对该生产设备计提折旧,假定尚可使用年限不变,预计净残值为0。不考虑其他因素,则该生产设备 2x21年应计提的折旧额为()元。

选项:

A.15000

B.16000

C.16375

D.17875

解释:

2x20年该生产设备计提的折旧额=(63000-3000)/6 = 10000 (元),2X20年年末该设备计提减值前的账面价值=63000-10000= 53000(元),可收回金额为48000元,应计提固定资产减值准备5000 元(53000 - 48000 ), 2x21年以48000元为基础按照年数总 和法计提折旧,2x21年该设备计提的折旧额= 48000x5/15= 16000(元),选项B正确。

2X20年年末该设备计提减值前的账面价值=63000-10000= 53000(元)

账面价值=原价-折旧摊销-减值准备

应计折旧额=原价-预计净残值-减值准备

这样对吗?