请问一下limitation里的第三点,对几句话有点困惑。

第一句说一个资产的SR高不会改善整个Portfolio的,但第二句又说它贡献最大。这个怎么理解呢?

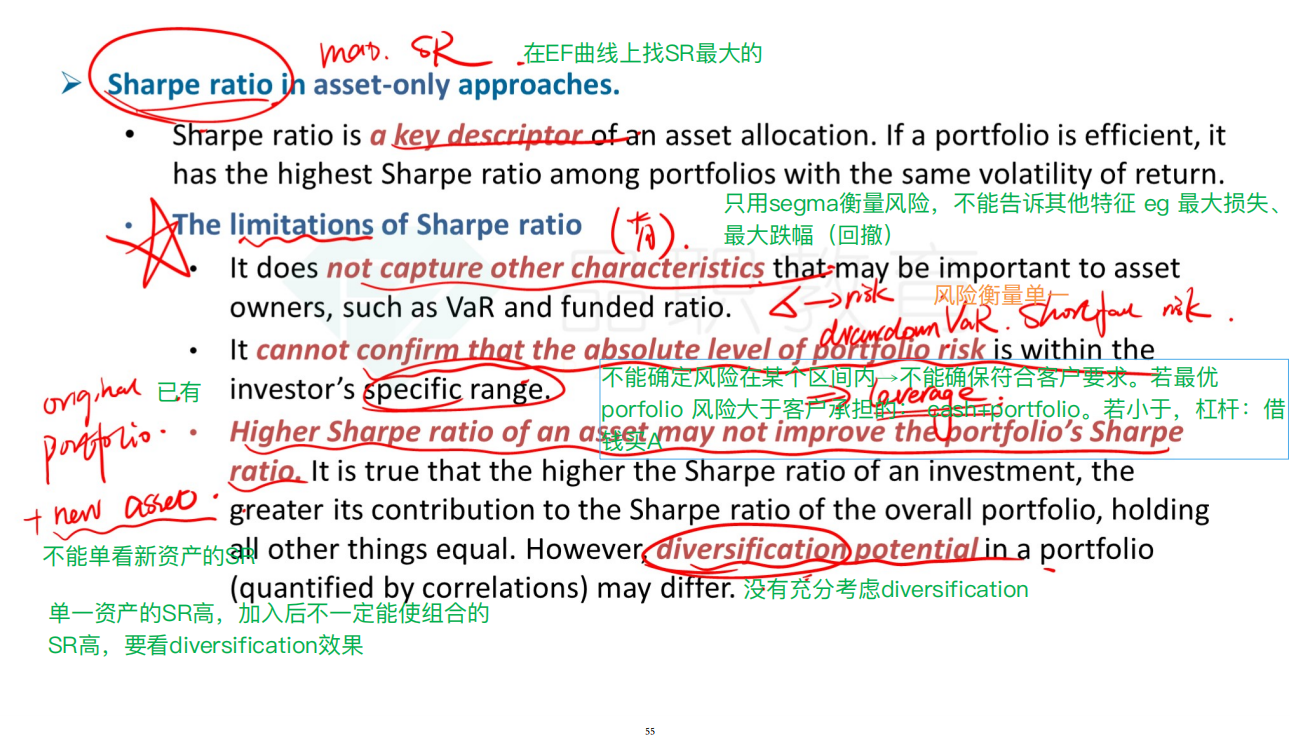

还有老师说SR没有考虑分散化,但是SR里面的参数不管是ERp还是Segmap不都是隐含了corr,是需要corr才计算出来的吗?这个怎么理解呢?

谢谢老师

lynn_品职助教 · 2023年06月09日

嗨,从没放弃的小努力你好:

1、第一句这个性质之所以放在基础课里讲,是因为这个考点挪走了,但是是一个重要的背景知识。

在原资产组合中引入新资产,并不是只看新资产的SR,还要看新资产与原组合的相关性。

如果新资产与原组合相关性特别高,假设就是1,那就没有起分散化的作用,新组合的SR不一定能提高。

2、同样的,说它没有考虑到分散化的效果,也是上面这个知识点,即使sharpe ratio很高的资产加入了另外一个资产组里面,如果和原资产的分散化效果不好,新组合的SR不一定能提高。

同学从这个角度来理解记忆上面两句话就可以啦。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!