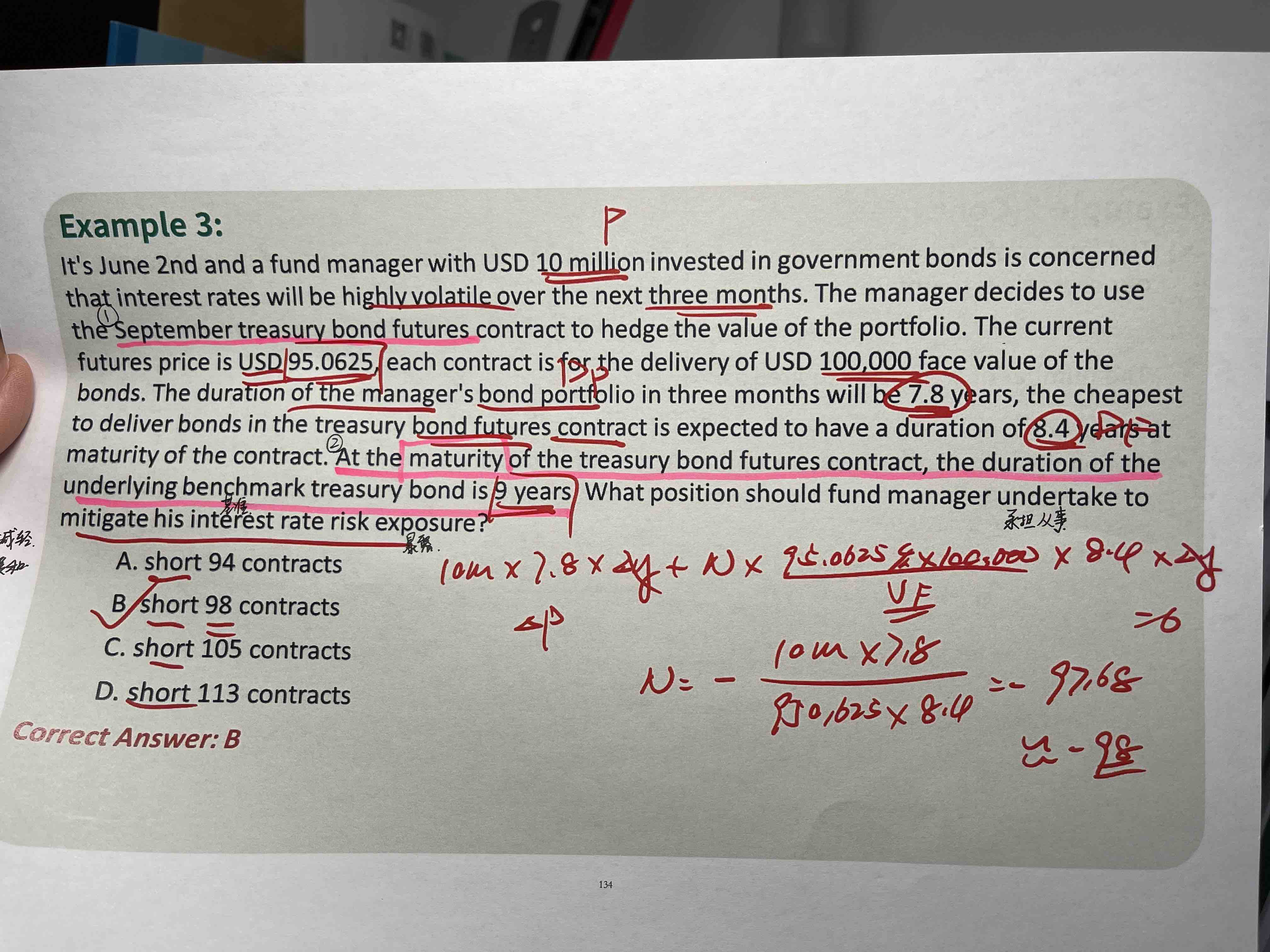

1、老师好,请问第一个标粉色的句子“september tb”是啥意思?9月份债券?第二个标粉色的句子和上一句中文分别如何翻译?为什么久期用8.4不用9?

2、对于是short和long老想不对,比如这道题,担心R下跌,就是担心(100-R)上涨,不是担心什么就买一个担心的对冲吗?为什么不是long一个合约?

李坏_品职助教 · 2023年06月09日

嗨,从没放弃的小努力你好:

----------------------------------------------努力的时光都是限量版,加油!

梦梦 · 2023年06月11日

哦,明白了,我想成ED futures了,那“第二个标粉色的句子和上一句中文分别如何翻译?为什么久期用8.4不用9?”这个问题呢