开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

梦梦 · 2023年06月09日

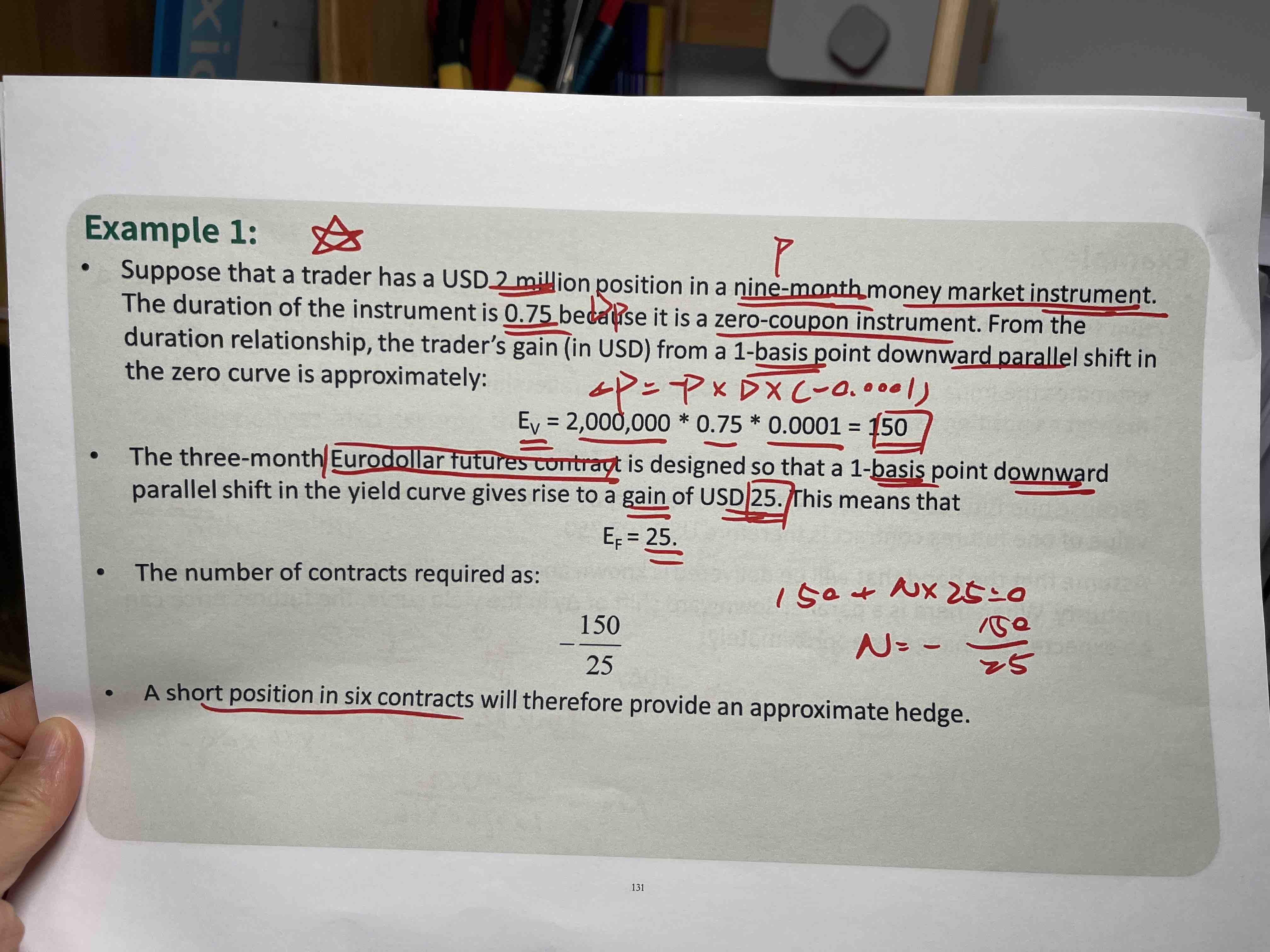

老师您好,这道题为什么是short position呢?R下降,(100-R)上升,赚钱的话应该是long呀?

DD仔_品职助教 · 2023年06月09日

嗨,爱思考的PZer你好:

同学你好,

原本的头寸在利率下降1bp的时候价格会上升150,对冲工具在利率下降1bp的时候价格会上升25,那么此时做对冲的目的是想要利率变化对我原本的头寸没有影响,也就是变化为0,原本头寸和对冲工具都是在利率下降的时候价格上升,在这种情况下如果想要组合在利率下降的时候value=0,就必须去short这个对冲工具才能达到目的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!