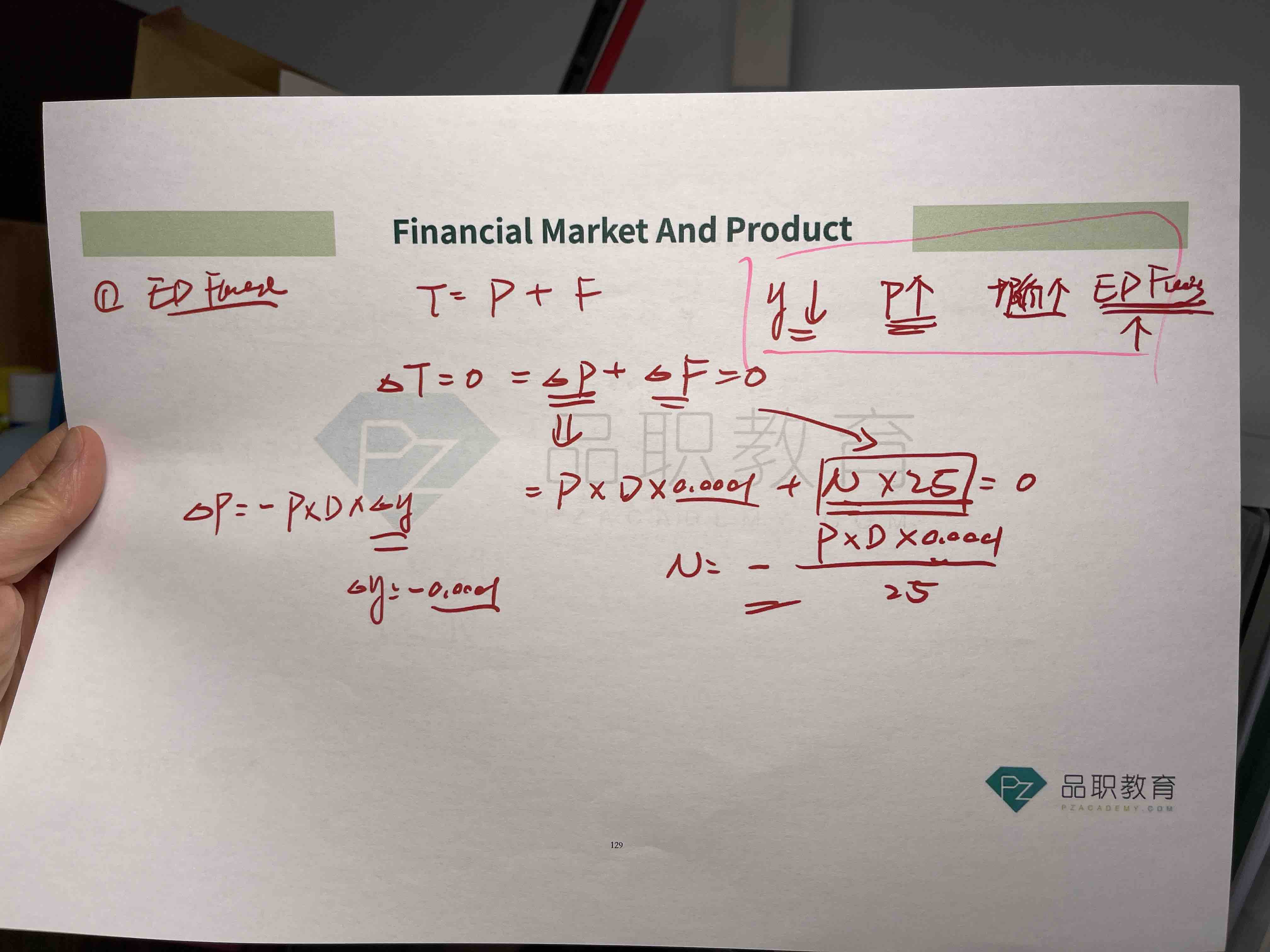

1、老师好,在这页ppt老师讲到了一句话“两个同向变动的东西一定要short一个,因此是short ed futures”,这不太明白

对于ed futures的方向您看我理解的对吗:合约报价(100-R),担心R下降,short R就相当于long合约,因此是lender ,R下降,合约涨价时,lender赚钱,也就是long合约赚钱?

所以这道例题的方向是trade long合约吗?因为怕R下降。

2、

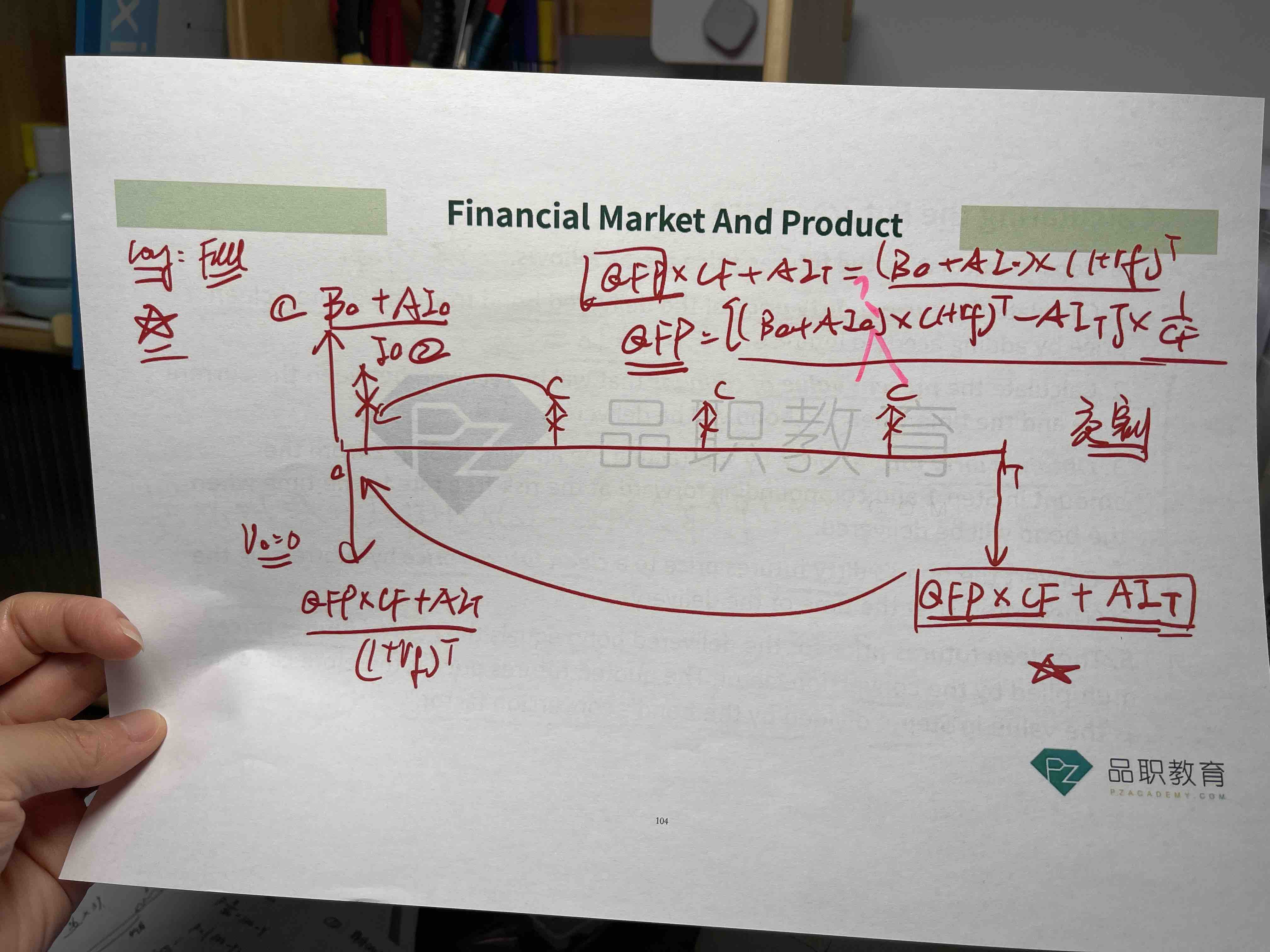

第二张图的公式并没有减去I0就是coupon的折现,应该减去也就是第一张图的公式是正确的吧?

3、

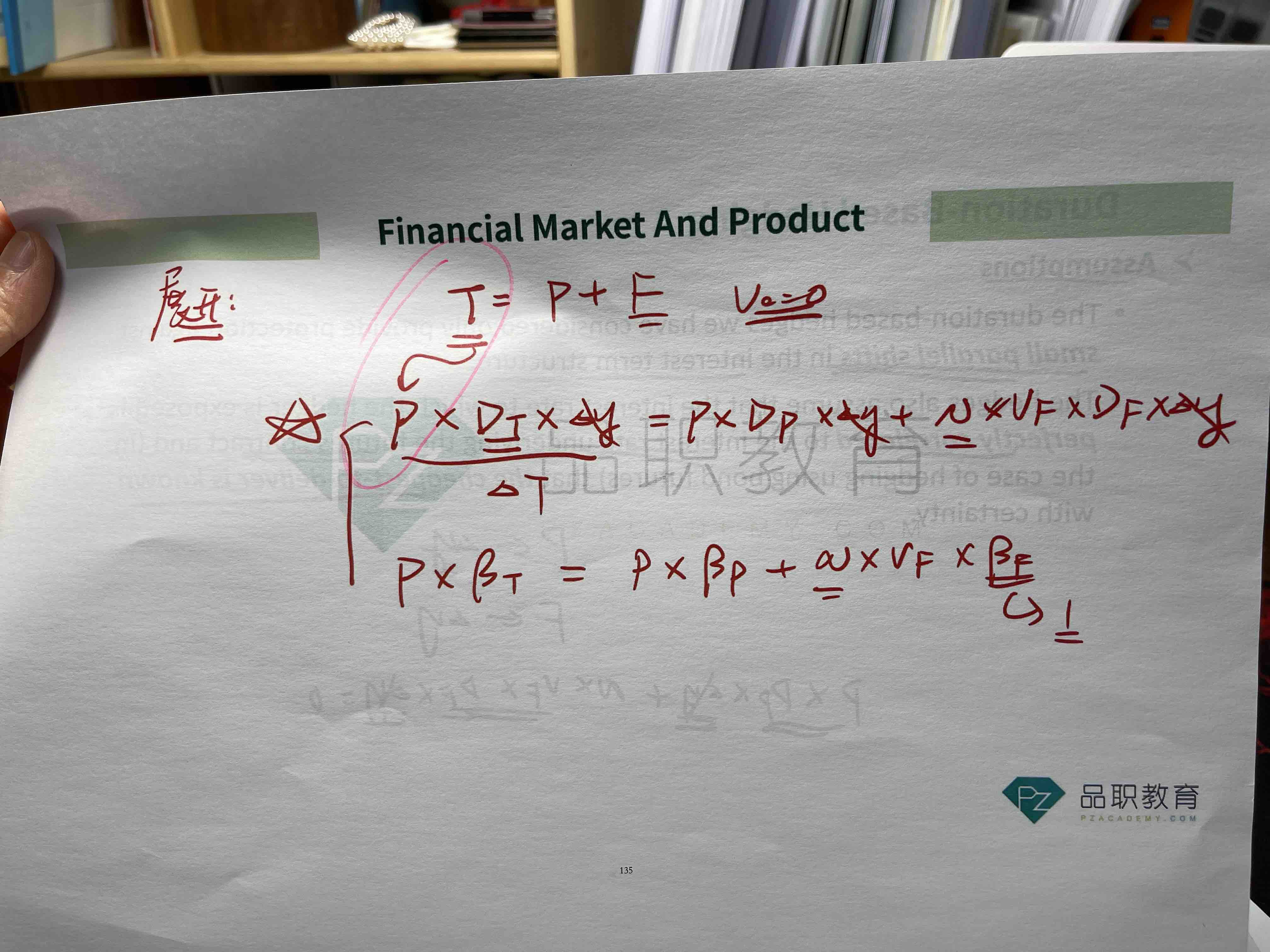

粉色这里因为V0=0,T等于P,有点儿不太理解了,看了以前的笔记也有点儿遗忘了,您还能讲讲吗?那么得塔T的价格也等于得塔P的价格吗?