No.PZ2020012005000020 (问答题)来源: 原版书

If a stock index, interest rate, and dividend yield remain constant, derive a formula for the futures price at time t in terms of the futures price at time zero. Suppose that the risk-free rate is 5% per year and the dividend yield on an index is 3% per year. If the stock index stays constant, at what rate does the futures price grow? (All rates are expressed with annual compounding.)

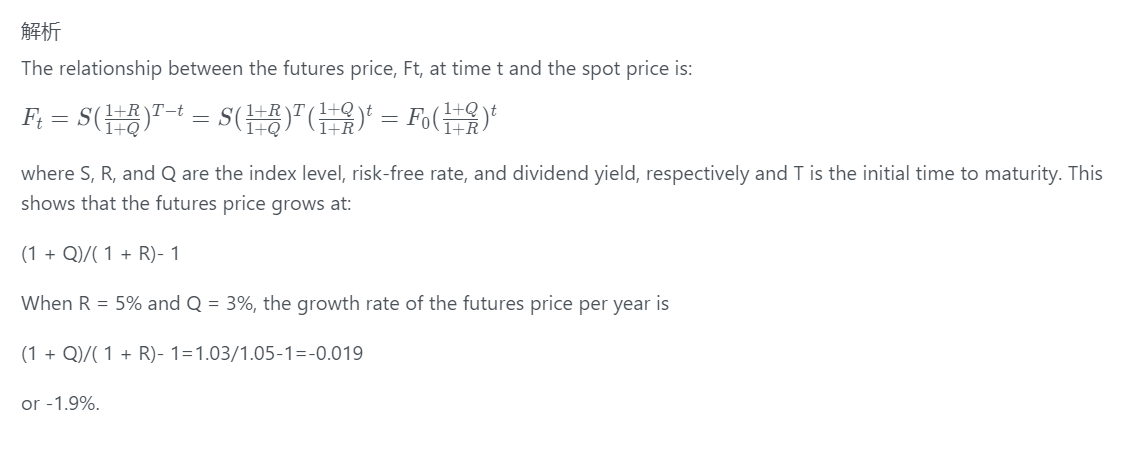

这一题解析没有看懂,①Ft指什么,我认为是t时刻的期货价格,S为0时刻的现货价格,不理解为什么会是(T-t),我理解应该都是t,都是从t时刻折现到0时刻

②为什么the futures price grows at: (1 + Q)/( 1 + R)- 1,这个公式怎么得出来的?