老师,您好,

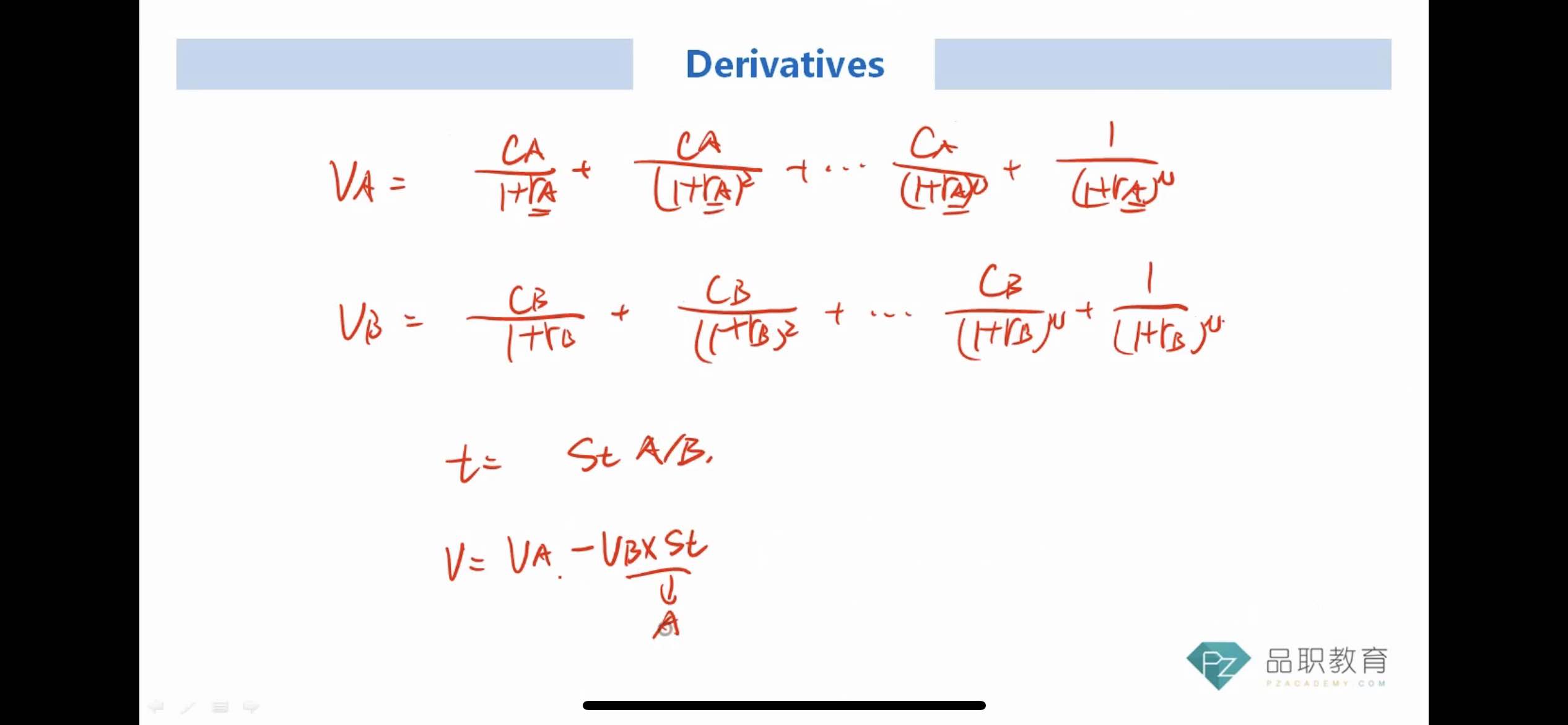

这个公式Va和Vb都是按notional principal来进行折现,最后其中一个用St转换,这样求出来的Va数字是不对的吧?不是应该先S0把Va的NP转成S0,折现完后,再拿Vb用St转换?

pzqa27 · 2023年06月19日

嗨,努力学习的PZer你好:

李老师的算法是对的,您的算法在操作中会出现一些问题,第一,李老师上述算法中并未规定B和A的期初Notional Principal都是1。第二如果真的按照您的算法先把B的名义本金转化成A,那么B支付的每一期现金流CB会在计算的时候出现问题,因为B国货币的现金流是根据B国的利率计算的,现在您已经转化成A国的货币了,此时没法算了。因此不需要在最初做任何转化,大家各论各的,这样最后折现完时统一货币即可。或者每一期在计算完各自现金流后再统一货币计算也行,只是相对比较繁琐,需要用到每一期的汇率。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

succi_z · 2023年06月21日

不是,老师,我可能没表述清楚还是?我想问的是,李老师的方法,其实用到两次spot currency rate,S0和St,一次是期初,把B的notional principal以S0转换成等值A的notional principal,货币单位不同,各自算完后,再以St转换成同一货币单位。 可是提问中图示,期初都是1,只在最后用到了St。如果两种方法都对,那区别在哪?

Lucky_品职助教 · 2023年06月12日

嗨,爱思考的PZer你好:

可以把AB看成两个不同币种的债券,分别估值,然后在t时刻化成统一货币做差,不需要转换那么多次

----------------------------------------------加油吧,让我们一起遇见更好的自己!

succi_z · 2023年06月14日

那为什么李老师给的方法要转换两次?期初用S0 A/B转换一次,变成以各自货币定价的notional principal,t=t期中,求value,要再用St A/B转换成统一货币,这不是转换了两次?

succi_z · 2023年06月14日

区别在哪?