这道题不知道用的哪个知识点,完全忘记了看不懂答案解析,请老师详细解答一下

袁园_品职助教 · 2023年06月09日

嗨,爱思考的PZer你好:

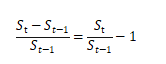

连续复利在lognormal分布这个知识点里面,假定St为股票在t时刻的价格,那么股票从t-1时刻到t时刻的益率可以表示成:

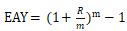

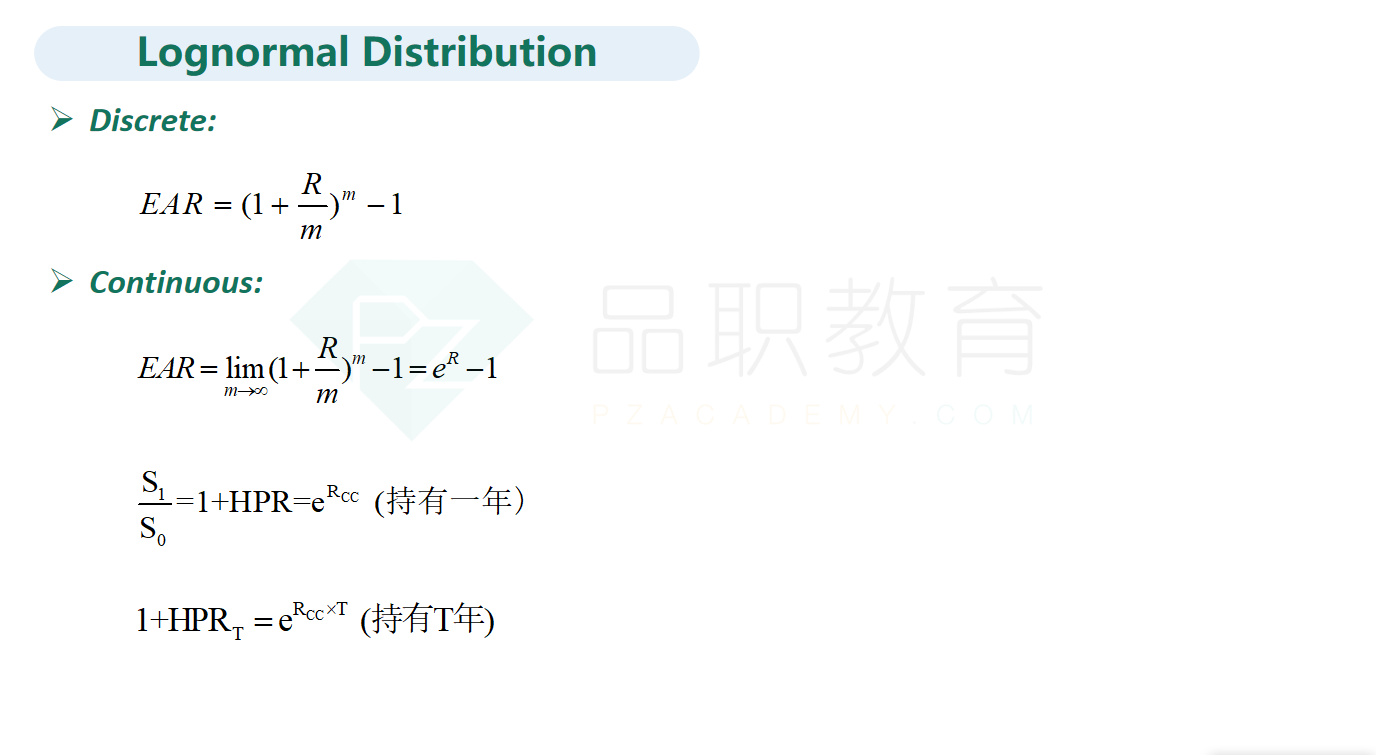

此前我们学到过,离散形式的有效年化收益率,并且当m趋于无穷大时,我们得到连续形式的有效年化收益率 。通过联立这两个公式,我们可以求得股票在t-1到t持有期内的连续复利收益的表达式:

。通过联立这两个公式,我们可以求得股票在t-1到t持有期内的连续复利收益的表达式:

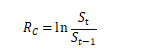

在这个等式中,股票收益Rc服从正态分布,那么股票价格St就服从对数正态分布。代入数据=ln(186.75/208.25)=-0.10897=-10.90%

----------------------------------------------加油吧,让我们一起遇见更好的自己!