老师您好,这个例题有几处不太明白:

1、第一个黑点的“However,。。and so the hedge is imperfect”这里的hedge is imperfect是什么意思呢?

2、第二个黑点的0.9884=1/(1+0.25*0.047)是什么意思呢?

DD仔_品职助教 · 2023年06月12日

嗨,爱思考的PZer你好:

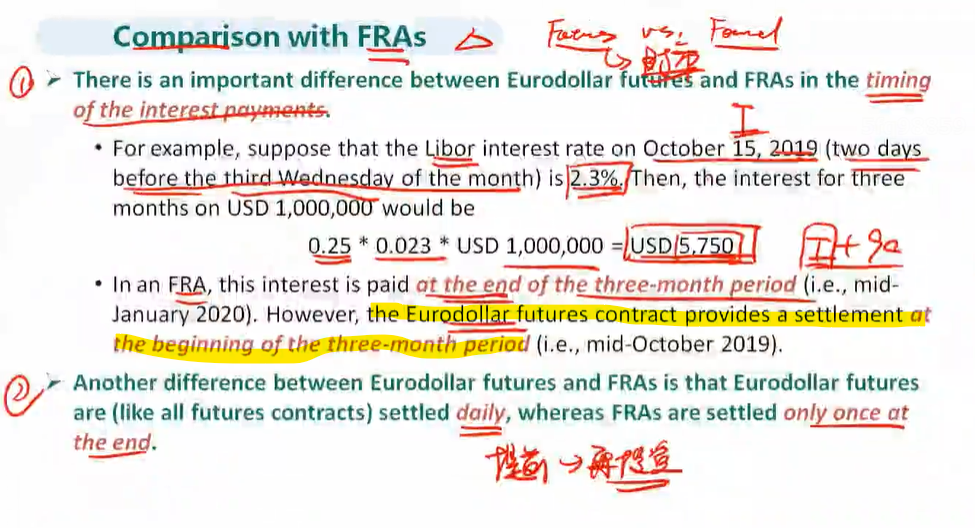

1,对于eurodollar来说,利息的结算是在期初,所以210k的利息是在T时刻发生,到期后T+90时刻如果按市场价格结算那就是612.5k,这俩金额不是一个时间点发生的,所以不是完美对冲

2,对

3,对,on 3 month是T+90

4,FRA和eurodollar这里都是单利计算,这就是计算规则。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

梦梦 · 2023年06月12日

还有一个疑问您没解答:“the fianl settlement will be 96.5”这里没太明白,是说最后还是以(100-96.5)即3.5%的利率借出了钱?那约定的4.7%利率呢?

DD仔_品职助教 · 2023年06月08日

嗨,爱思考的PZer你好:

同学你好,

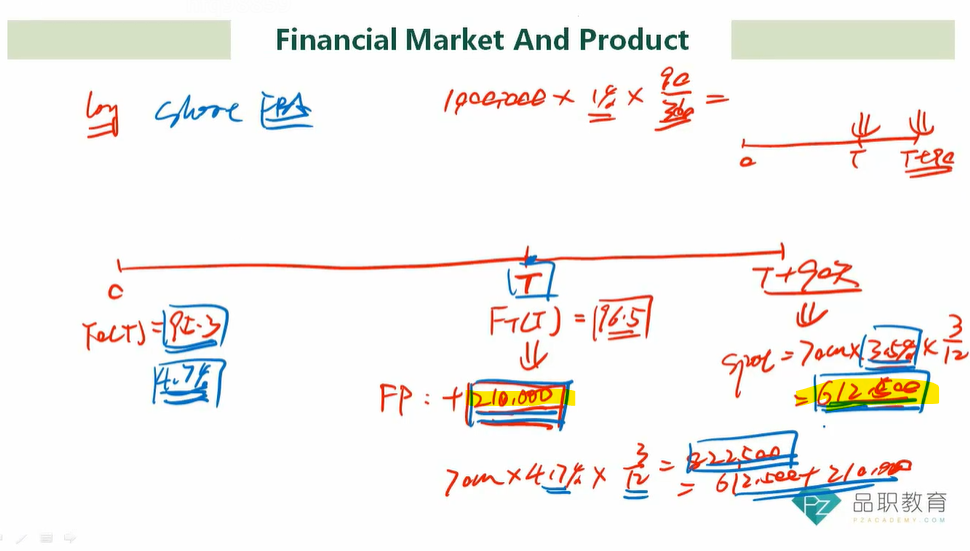

1,imperfect表示不完美,因为基础资产的对冲目标期限是3个月,而futures合约的期限不是刚刚好三个月,所以期限不匹配,这个对冲不完美。

2,因为时间不匹配,所以虽然金额一样,发生时间不同,货币有时间价值,那么我们求一个折现率,来对不同时间发生的现金流进行调整即可。

老师课上画的图,虽然210k+612.5k等于822.5k,但是612.5k发生的时间点是三个月之后,所以如果将612.5k折现到3个月前,折现因子就是1/(1+3/12*0.047),此处使用的是单利进行折现。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

梦梦 · 2023年06月11日

1、首先老师,不好意思点错了🥹,其次“imperfect表示不完美,因为基础资产的对冲目标期限是3个月,而futures合约的期限不是刚刚好三个月”这道题目哪里提到了futures的合约期限不是刚刚好三个月呢?没看出来

梦梦 · 2023年06月11日

2、2、老师,我又仔细思考了一下这道例题,试图把整个交易过程想明白,您看我那理想的不正确:investor wants to use ED futures to lock in the interest on 3-month investment of $70million,这里的意思是,investor想锁定一个三个月投资利率,并不是在0时刻,已经持有一个70million的头寸想对冲;ED futuers 价格是95.3的意思是:investor在0时刻买了T时刻以4.7%lend money的欧洲美元期货合约;到这里不知道我想的对吗

梦梦 · 2023年06月11日

3、“the fianl settlement will be 96.5”这里没太明白,是说最后还是以(100-96.5)即3.5%的利率借出了钱?那约定的4.7%利率呢?所以the hedge is imperfect是因为,合约到日期,即T时刻,investor就收到了本息82.25万,并不是在借出钱的3个月后收到82.25万,所以ED futures 的回报率高,需要a small adjustment?用不了70份合约那么多来进行对冲,到这里不知道想的对不对。就是利率的期货到T(合约到期日/交割日)是有一个借贷行为的,这道题的“on a 3-month”指的是投资期不是0到T?

梦梦 · 2023年06月11日

4、但adjustment为什么用单利而不用复利的离散形式呢?