老师您好,请看我第二张图黑色签字笔写的问题。

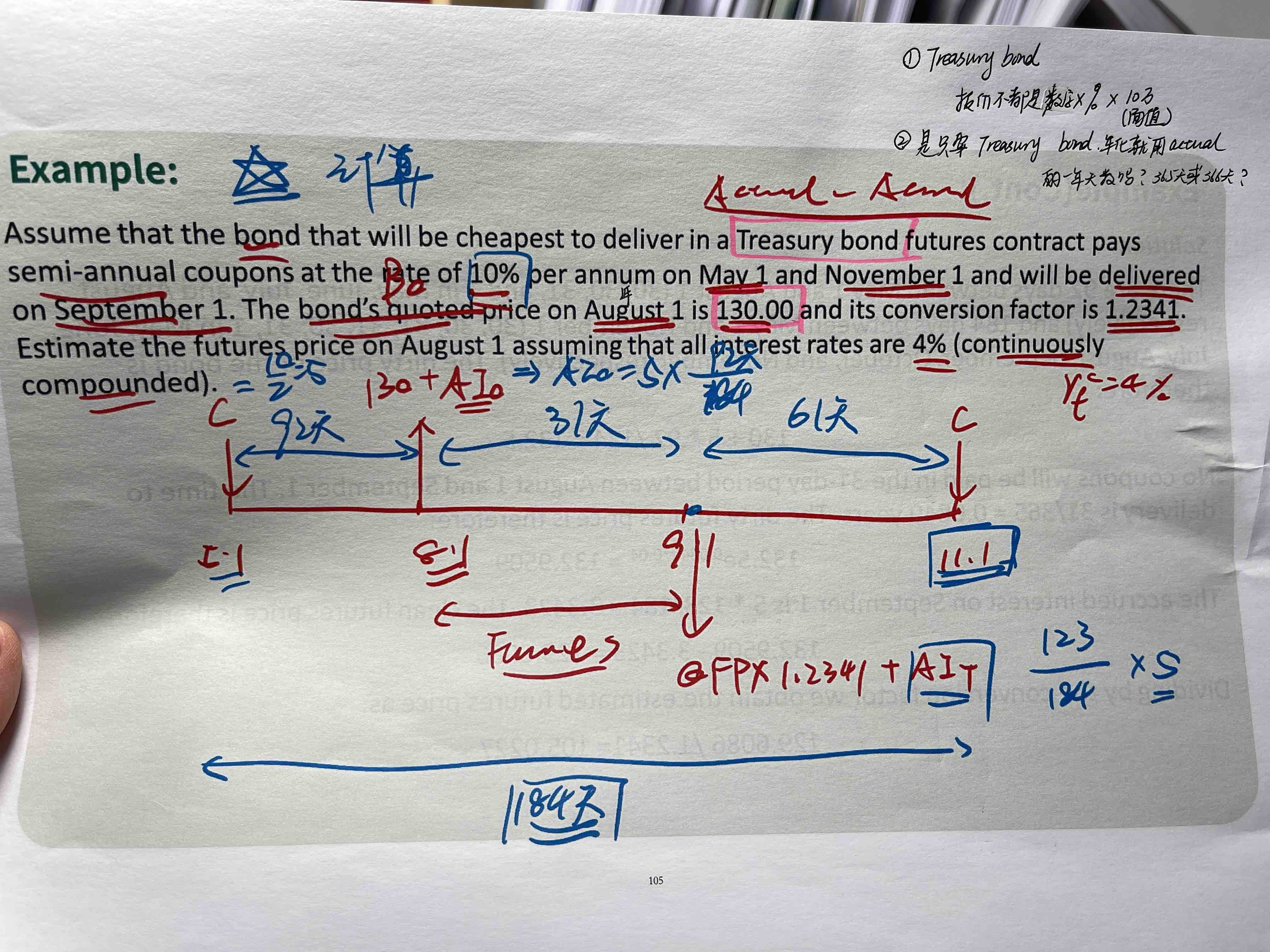

老师您好,之前的课件提到treasury 的面值是10万,报价虽然是数字,但是实际应为百分比,为啥上述例题中国债的价值不是10万*130%,而直接是130元?还有一个问题,请您看右上角黑色签字笔写的圈2。

3、国债是实物交割,欧洲美元期货是现金交割?

4、在欧洲美元期货的课里,老师有句话“一般合约是3个月,标的物也是3个月,但期货合约也可以是很久”请问“一般合约”指的是什么?期货合约可以是很久是指,自签合约至到期交割现金的时间吗?

梦梦 · 2023年06月08日

老师您好,请看我第二张图黑色签字笔写的问题。

老师您好,之前的课件提到treasury 的面值是10万,报价虽然是数字,但是实际应为百分比,为啥上述例题中国债的价值不是10万*130%,而直接是130元?还有一个问题,请您看右上角黑色签字笔写的圈2。

3、国债是实物交割,欧洲美元期货是现金交割?

4、在欧洲美元期货的课里,老师有句话“一般合约是3个月,标的物也是3个月,但期货合约也可以是很久”请问“一般合约”指的是什么?期货合约可以是很久是指,自签合约至到期交割现金的时间吗?

5、在推导CTD公式时,交割日short position手里没债券,要先买再卖,那short花钱买债券的成本“Bond(交割日)+AI(交割日)”减去将买来的债券卖出去的收益QFP*CF+AI,这两个AI抵消了,但实际上,这两个AI并不相等呀,第一个AI持有债券的人(并不是short方)可能持有了一段时间,但是short方买来债券当天就卖出了,这个天数都不一样呀

6、对于ED futures,假设long position在0时刻签订了一份金额为(100-libor)的futures假设是90,如果交割日libor下跌,合约价格上涨至100,long postion相当于short 利率的一方,也就是lender,借出资金时利率是按照约定的合约价格,还是约定的libor?如果按照约定的合约价格,lender实际上是亏的,少赚钱了,但是如果按照约定的libor,lender实际是赚钱的。

谢谢老师,您解答得特别清楚,还有两个问题请教:bond futures 的报价“QFP×CF+AI_T”,QFP*CF是在0时刻就定好的吗?AI_T是T时刻,是用卖给空头债券的人已持有的距离上一个coupon的时间计算?这块儿有点儿混乱。就是期货的定义不是0时刻约定的期货到期时的交割价格吗?

“是在treasury bond futures里面用来交割的bond现货的价格是130,这个报价形式很显然就是直接给的净价(和100很接近),不用再用10万面值调整了。题目的报价不一定都是10万作为面值,这道题就没有考虑面值。”这个解释没太懂,还有个问题是说债券的面值是100元,债券期货的面值是10万元?

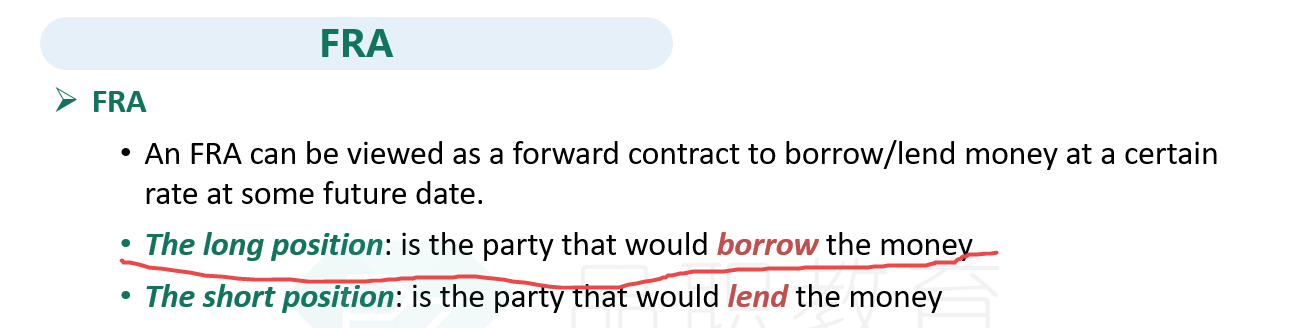

“欧洲美元期货的多头是希望利率下跌的,利率越跌,欧洲美元期货报价越高,多头越赚钱”,欧洲美元期货和FRA相反,和T—bill一致?

李坏_品职助教 · 2023年06月11日

嗨,从没放弃的小努力你好:

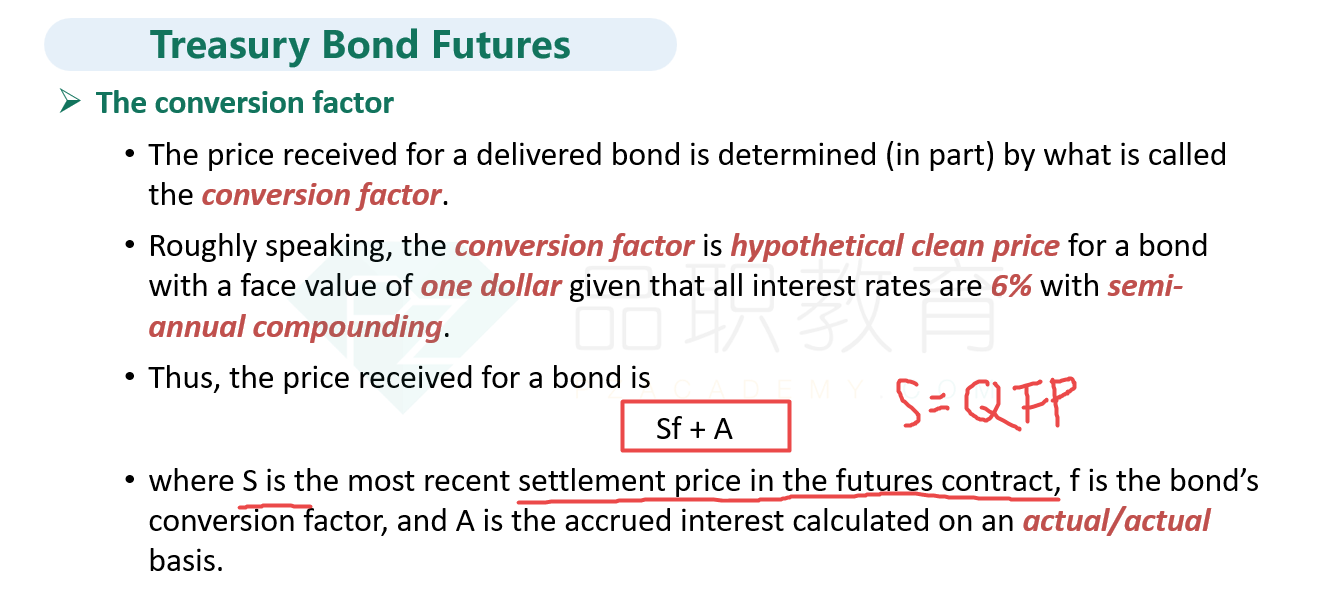

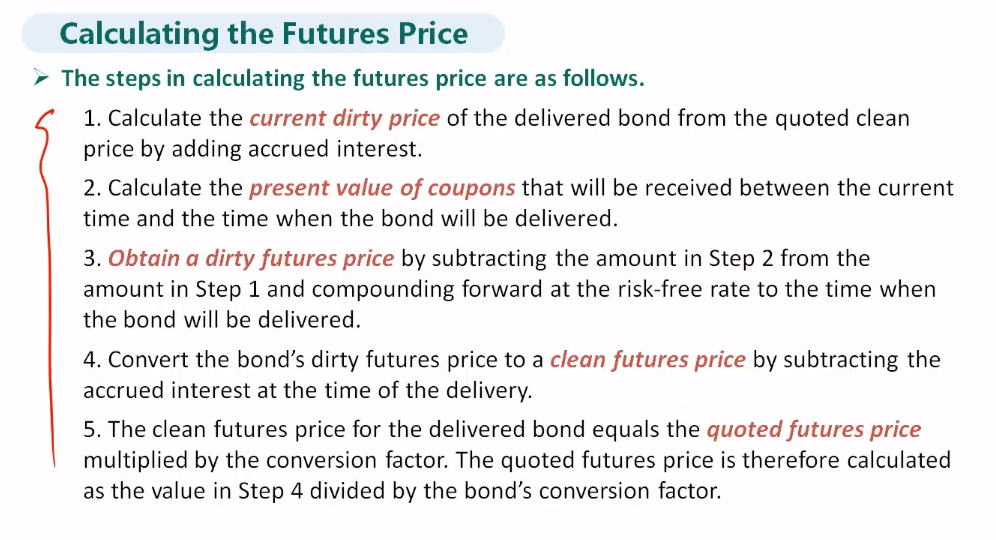

国债期货和普通期货不一样,由于可供交割的债券现货存在应计利息,所以期货交割日的成交价是取决于债券的转换因子,金额并不是期初就定死的:

所以是多头期初和空头约定:空头可以在交割日自由选择最有利于自己的债券进行交割,到时候多头支付给空头QFP * CF+AI的钱。空头选择不同的债券现货,债券现货的转换因子CF都是不一样的。至于你提到的交割日的AI,这个我已经解释过了,也是取决于空头选的交割债券的付息日。

国债期货这个例题求的是future price,也就是QFP,是期货合约的报价,并不是在让你算Hedging ratio,所以和面值无关。

QFP=(债券的dirty price * exp(4%*T) - AI) / 转换因子,这个公式里面没有涉及面值的问题。

美国的T-bond futures面值是10万USD,而国债的面值有的是1000有的是100。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

梦梦 · 2023年06月11日

1、终于明白了,原来国债期货和普通期货的交易模式不一样。2、关于债券现货和期货面值,那做题的时候把握什么原则呢,怎么选择到底是哪个数?

梦梦 · 2023年06月11日

2、“QFP=(债券的dirty price * exp(4%*T) - AI) / 转换因子,这个公式里面没有涉及面值的问题。”按照课件里的公式“QFP={(B0+AI0)*(1+无风险利率)^T)-AIt}/CF,没明白您的意思,130%*100元的面值,和130%*10万的面值,结果肯定是不一样的呀,B0是是不一样的呀。 3、解题时,5.1到8.1,是92天,并没有计算上8.1,但8.1到9.1,是31天,也没算上9.1,9.1到11.1也是一样,是只要这种题,当天咱们都是不算在内吗?

李坏_品职助教 · 2023年06月09日

嗨,从没放弃的小努力你好:

QFP是T时刻期货的报价,CF是空头挑选的用来交割的CTD债券的转换因子,这俩相乘才是真正的期货交割价格(结算价格还要加上AI)。国债期货的AI的计算和债券现货一样,取决于空头用来交割的债券现货,所以债券现货的AI_T是多少,期货的AI_T就是多少。

AI和期货的定义关系不大,是取决于现货的付息日。

130指的是bond future报价是面值的130%。这道题的计算和面值没关系,100元还是10万元的面值得出的结果都是一样的。

FRA:

FRA的多头是borrower,eurodollar futures的多头是lender,恰好相反。

T-bill是短期国债,做多T-bill的人也是希望利率下降,也就是多头=lender,和eurodollar furtures多头一样。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

梦梦 · 2023年06月11日

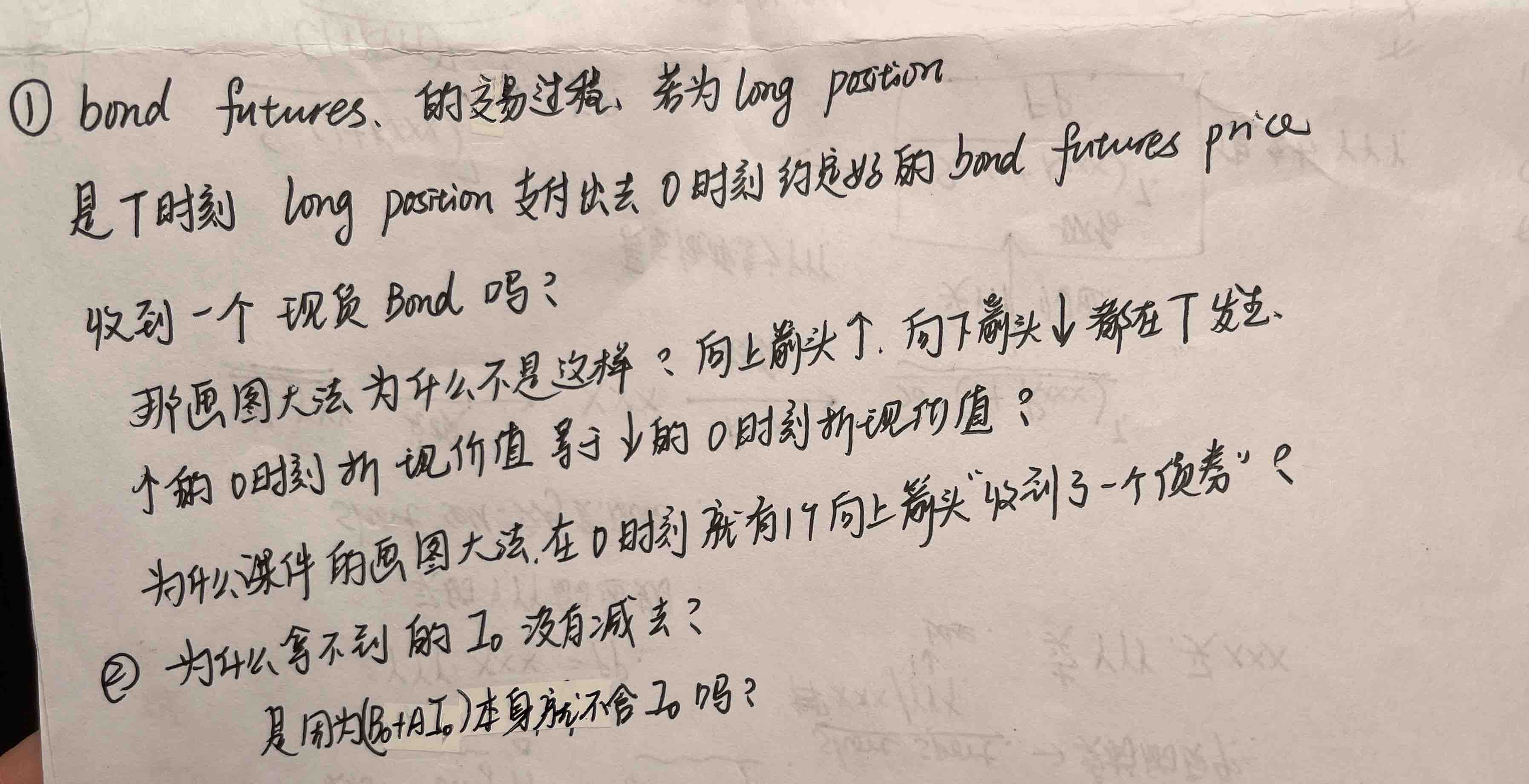

1、“QFP是T时刻期货的报价,CF是空头挑选的用来交割的CTD债券的转换因子,这俩相乘才是真正的期货交割价格(结算价格还要加上AI)。”债券期货的交易过程我想不清的地方说下哈,您看我哪里想错了:0时刻,多头和空头签了一份债券期货,约定3个月后以X价格(0时刻就定好)买债券,这里的X价格不是QFP*CF- AI对吧?到了交割时刻T,空头先在市场以QFP*CF-AI买入将要卖给多头的债券,然后多头支付给空投QFP*CF-AI的钱(而不是0时刻约定好的钱?)空头花的AI原封不动转嫁给多头要支付的AI,空头把T时刻刚从市场买的债券给多头。那不明白0时刻约定好的T时刻以X价格买债券,咋不兑现了?

梦梦 · 2023年06月11日

2、“130指的是bond future报价是面值的130%。这道题的计算和面值没关系,100元还是10万元的面值得出的结果都是一样的。”为什么得出的结果会是一样的呢,一个是乘以100,一个是乘以10万,得出的价值不一样。还有我理解的债券面值是100元,债券期货面值是10万元,这个对吗?

李坏_品职助教 · 2023年06月08日

嗨,从没放弃的小努力你好:

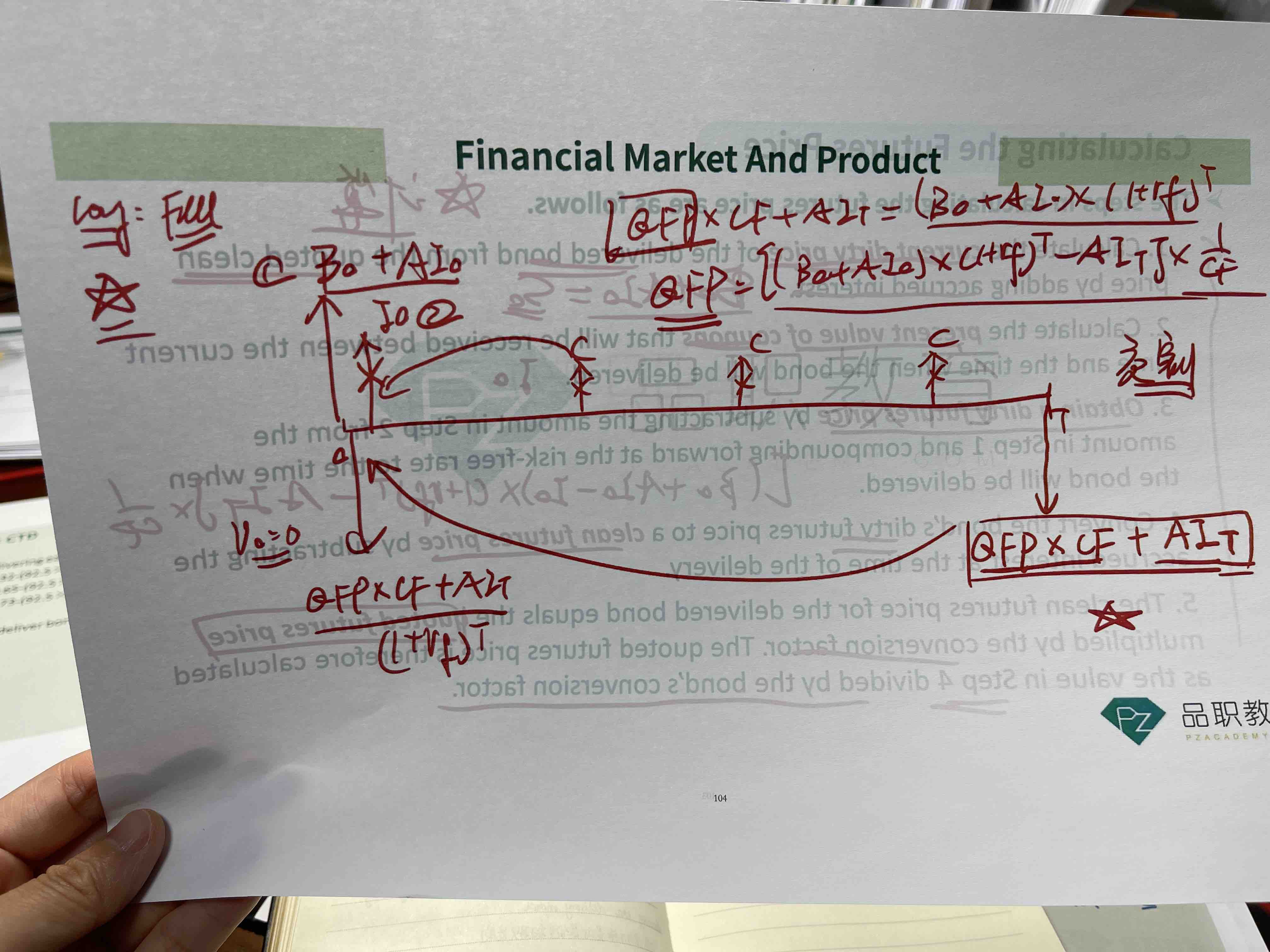

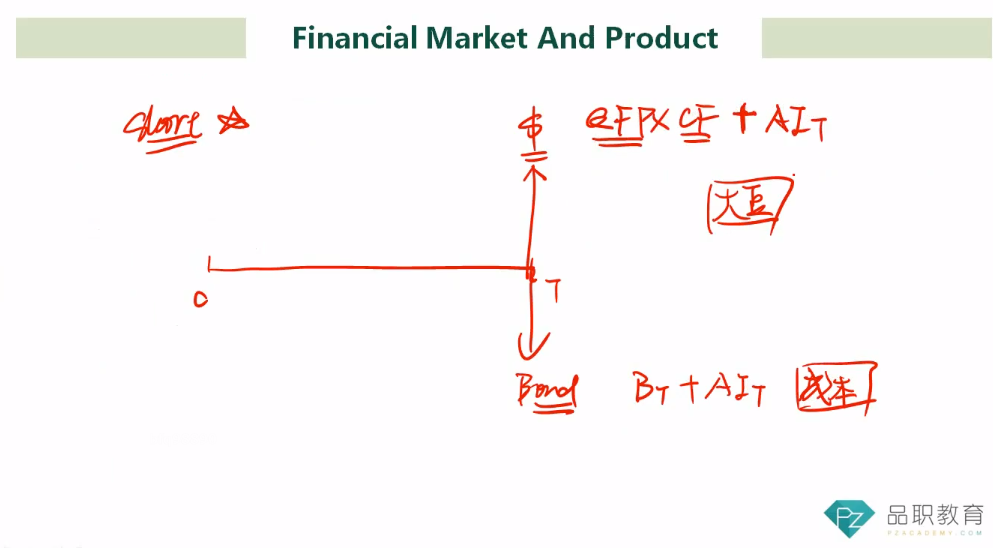

国债期货的多头是到期的时候把QFP×CF+AI_T这么多钱交给空头,空头把CTD债券现货(就是对空头来说最便宜的可交割券)交给多头。

T=0时刻向上箭头表示多头收到的债券现货在0时刻的full price是B0 + AI_0,这个是从多头收到债券的现值考虑的(并不是说0时刻就拿到了债券)。

在我的截图的第二步里面是计算coupon的现值,用B0 + AI_0减去这些coupon的现值(因为收不到),然后再用无风险利率进行复利计算(所以拿不到的I_0是应该扣掉的)。

T=0时刻向下箭头表示多头付的钱QFP×CF+AI_T,折现到0时刻的现值,这个是从多头付钱的角度考虑的。

你的第二个截图说的是在treasury bond futures里面用来交割的bond现货的价格是130,这个报价形式很显然就是直接给的净价(和100很接近),不用再用10万面值调整了。题目的报价不一定都是10万作为面值,这道题就没有考虑面值。

美国的国债应计利息计算一般就用actual天数计算的。

欧洲美元期货的标的物是欧洲美元定期存单,这个存单无法自由转让,欧洲美元期货在到期时无法进行实物交割,只能采用现金交割的方式。

“一般”的意思是,按照惯例,欧洲美元期货合约一般情况下都是3个月期限的,当然必要的时候也可以选择签订更长期限的合约,这个期限指的是从签订期货合约到期货合约终止到期进行现金交割的时间。

5.债券的应计利息AI应该是基于距离上次付息日的天数计算,比如空头在距离上次付息日100天的时候买入了一个债券现货用于交割,那么空头需要支付给债券卖方的应计利息是:AI = 全年利息 × 100/365。之后空头把这个债券交给期货的多头,多头支付的AI也是按照这个100天计算的,所以AI是抵消的。

6.欧洲美元期货的多头是希望利率下跌的,利率越跌,欧洲美元期货报价越高,多头越赚钱。借出资金时利率是按照约定的合约价格,所以利率下跌了之后lender等于是在之后的低利率环境下享受了之前高利率的利息收入。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!