所得税何老师基础题1.5(2016年综合体修改),里面乙公司2015年净利润500万,长投账面价值增加投资收益100万,这100万为什么没有像其他综合收益一样产生递延所得税负债呢?这个投资收益的计税基础分别是多少呢?

JY_品职助教 · 2023年06月08日

嗨,努力学习的PZer你好:

事项1:甲公司取得的长期股权投资

(1)账面价值=3,800+500×20%+200×(1-25%)×20%=3,930(万元)

(2)计税基础=3,800(万元)(初始投资成本)

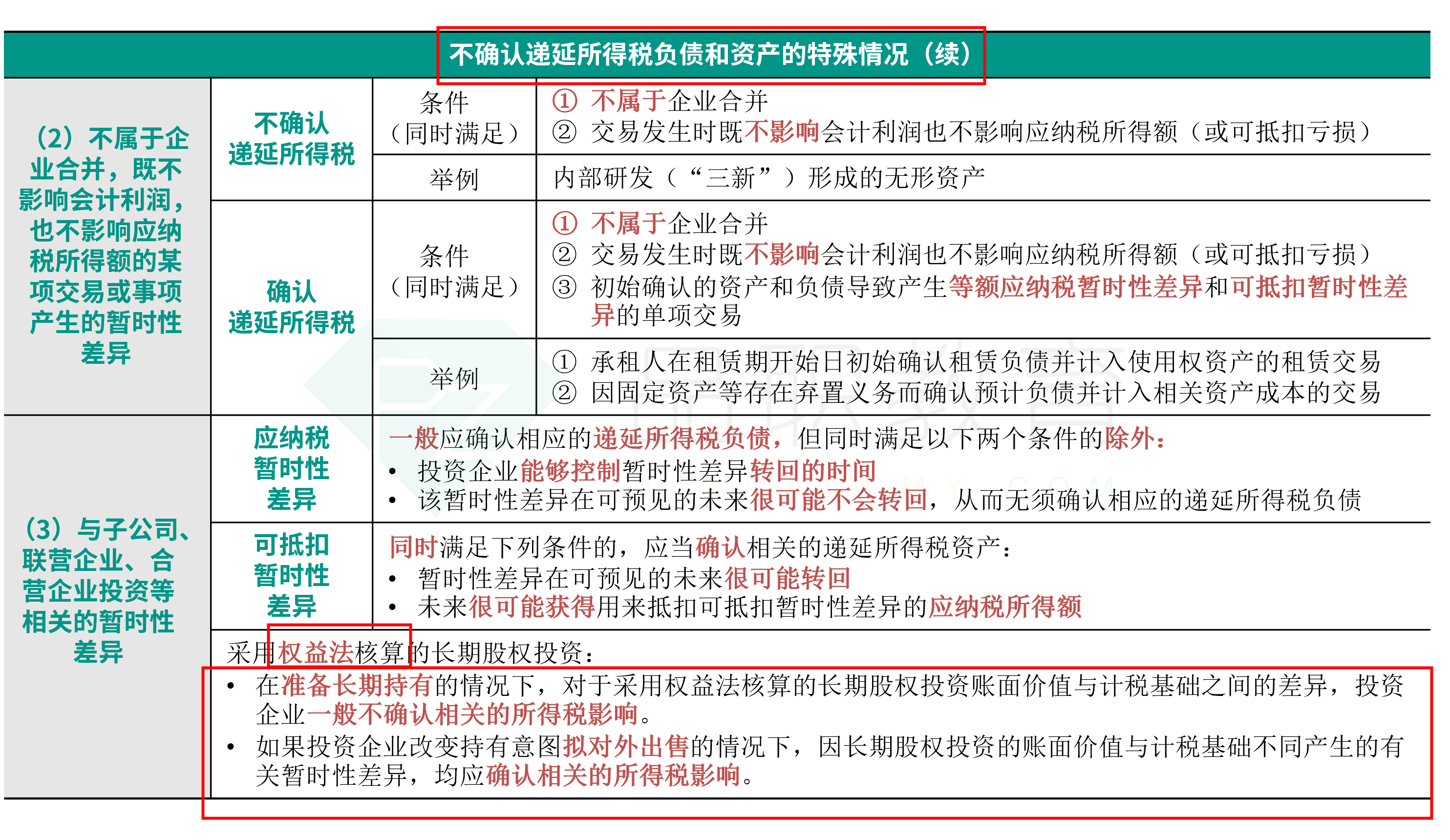

(3)长期股权投资账面价值与计税基础产生的应纳税暂时性差异,不确认递延所得税负债。

(4)理由:在拟长期持有的情况下,因确认投资收益产生的暂时性差异,如果在未来期间逐期分回现金股利或利润时免税,也不存在对未来期间的所得税影响;因确认应享有被投资单位其他权益的变动而产生的暂时性差异,在长期持有的情况下,预计未来期间不会转回,无需确认所得税影响。

因此,企业采用权益法核算的长期股权投资,在拟长期持有的情况下账面价值与计税基础之间的差异一般不确认相关的所得税影响。

事项1当中,我们比较的是长期股权投资的计税基础和账面价值。只有资产项目和负债项目才存在暂时性差异,进而确认递延所得税的问题。

投资收益是利润表科目,当年就结转了,没有余额,不涉及递延的问题。

这道题的考点是权益法核算的长投账面价值和计税基础不一致的处理,理由就像答案写的这样,虽然长投的账面价值=3930,计税基础=3800,产生了暂时性差异,但是我们不确认递延所得税。

同学可以看下对应讲义的知识点:

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!