开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

005 · 2023年06月07日

伯恩_品职助教 · 2023年06月07日

嗨,爱思考的PZer你好:

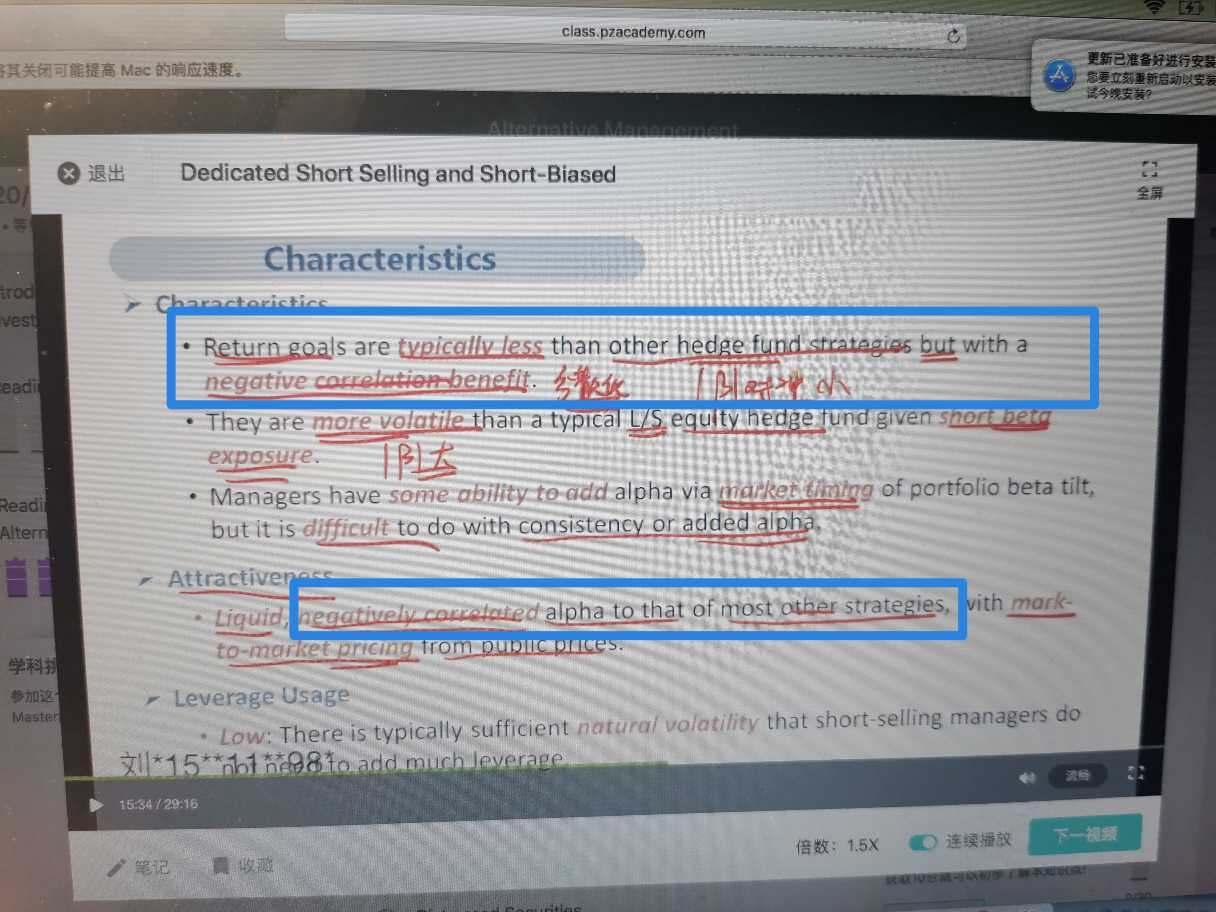

收益的组成来自β+α,在short这块β+α都是负的。然后其它策略和这个short策略放一起如果仅仅是因为负的β的,最后一抵消,那还不如直接空仓,或者用EMN策略。这个attractiveness是来自两个不同的α,做到分散化,α是收益减去β后的,β是共同影响因素的收益。所以和其它策略组合,就是两个不同的α,而却不是两个相反的β给相互抵消了

----------------------------------------------努力的时光都是限量版,加油!