NO.PZ2020081601000031

问题如下:

A公司于2019年1月1日以银行存款5800万元取得非关联方B公司60%的股权,能够对B公司的生产经营和财务决策产生控制。合并日B公司的可辨认净资产公允价值为9000万元,与账面价值的差额来自于一项管理用固定资产,该固定资产的公允价值为800万元,账面价值为400万元,剩余折旧年限为8年,按直线法计提折旧,预计净残值为零。2020年1月1日,A公司以银行存款2500万元自B公司其他股东处取得20%的股权,当日B公司可辨认净资产的公允价值为9800万元,账面价值为9000万元,按购买日公允价值持续计算的净资产账面价值为10000万元。不考虑所得税等其他影响因素,在2020年 1月1日,下列各项关于A公司个别财务报表以及合并财务报表的说法中正确的是( )。

选项:

A.个别财务报表中该项长期股权投资的账面价值为8300万元 B.合并报表中列示商誉300万元 C.合并报表上因购买少数股权应调增资本公积500万元 D.合并报表中列示少数股东权益2000万元解释:

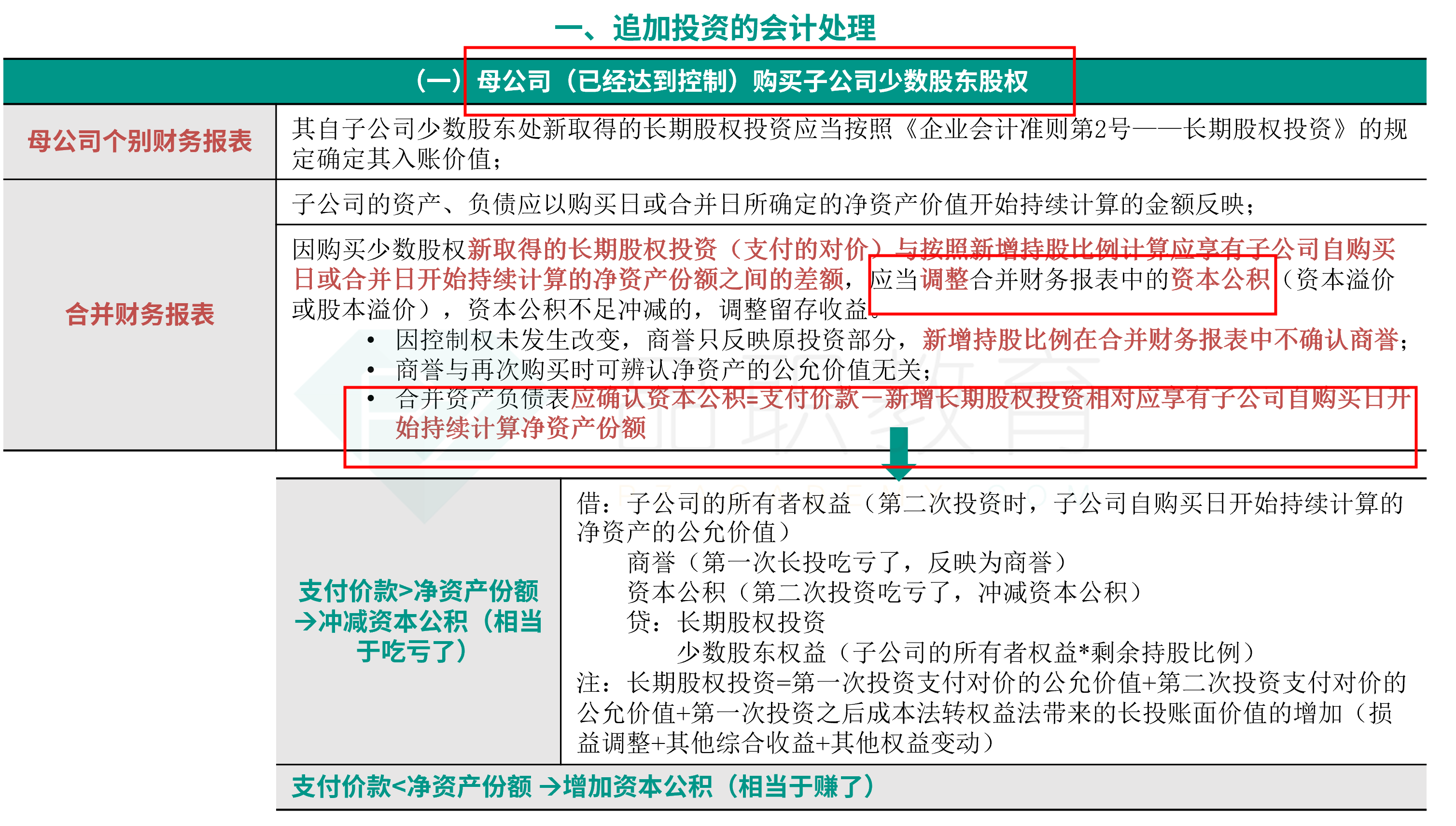

本题考查企母公司购买子公司少数股东股权的会计处理,答案是AD。

2019年A公司以5800万元取得B公司60%的股权,2020年1月1日又以2500万元自B公司少数股东处取得20%的股权,A公司个别财务报表中对B公司长期股权投资的账面价值=5800+2500=8300万元,选项A正确;

取得少数股东权益时不确认商誉,因此A公司合并报表中列示的商誉为2019年1月1日购买B公司时产生的商誉,等于5800-9000×60% =400万元,选项B错误;

合并财务报表中B公司净资产应以购买日公允价值持续计算的账面价值计量,因此新取得的20%的股权对应的金额=10000×20%=2000万元,与购买成本2500万元的差额500万元应调减资本公积,而不是调增,选项C错误;

选项D正确,A合并报表列示的少数股东权益=10000×(1-60%-20%)=2000万元。

选项C怎么看不懂呀