NO.PZ2022112702000010

问题如下:

甲公司持有乙公司30%的股权,对乙公司具有重大影响。2×21年12月5日,甲公司从A公司处再次购买乙公司40%的股权,支付购买价款5800万元。上述交易不属于“一揽子交易”。当日,甲公司能够对乙公司实施控制。甲公司持有的乙公司原30%股权的账面价值为2400万元(包括投资成本2000万元和其他权益变动400万元),公允价值为4350万元;乙公司在A公司合并报表中可辨认净资产所有者权益的公允价值和账面价值均为8000万元。不考虑其他因素,甲公司在购买日编制合并报表中应确认的合并成本是( )万元。

选项:

A.8200 B.7800 C.8000 D.10150解释:

答案:D

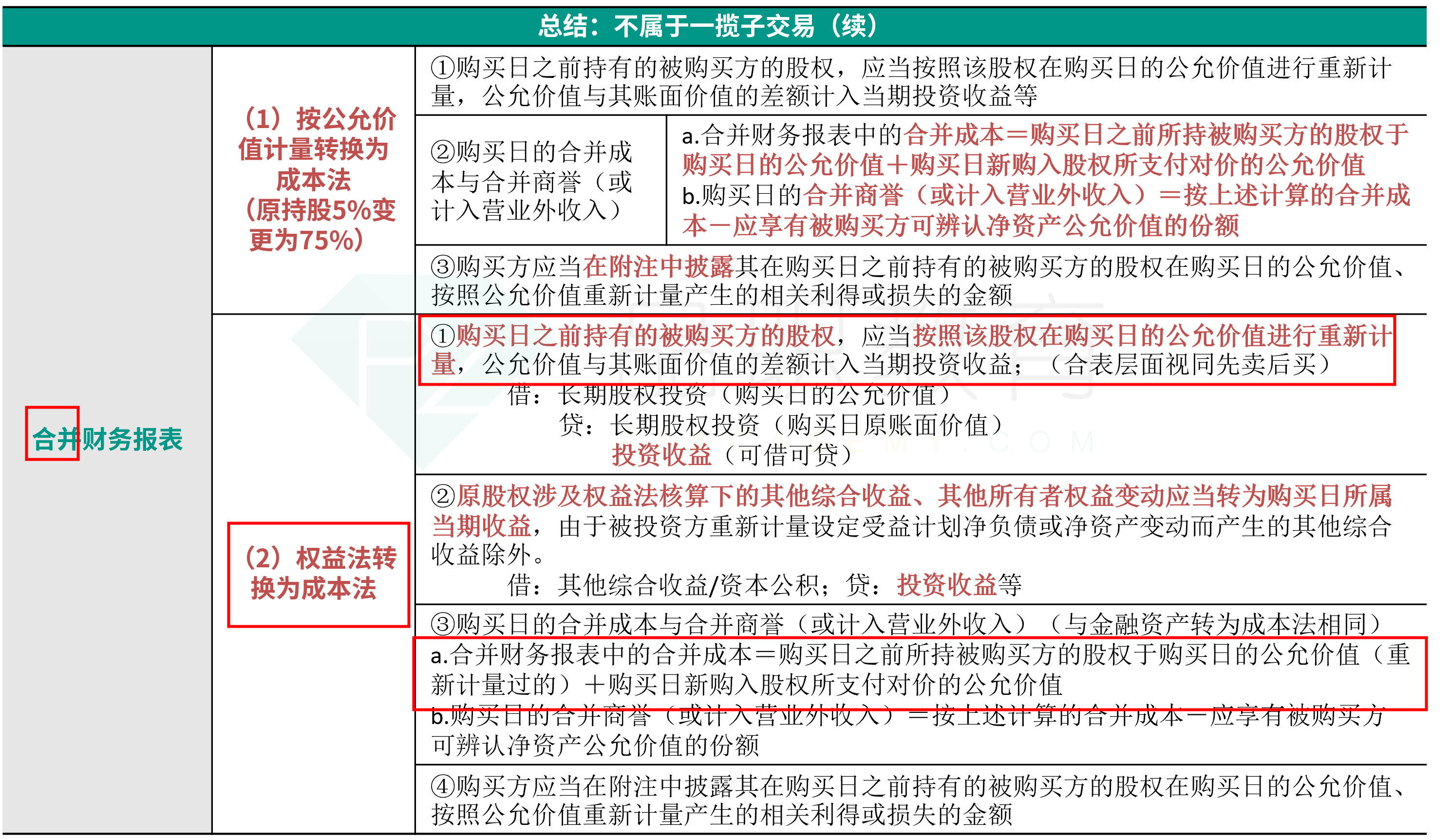

合并报表中需将原权益法核算的长期股权投资调整为公允价值,视同“先卖再买”。

合并报表中应确认的合并成本=购买日之前所持被购买方的股权于购买日的公允价值(重新计量过的)+购买日新购入股权所支付对价的公允价值=5800+4350=10150(万元)

这道题不太懂诶