开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

mushkc · 2023年06月06日

DV/预测=+P1*over/-P1*under. Nf=#FU/E.

If ANf>ENf, over=both/L&S, +R1-P1=+S/+ANf.

ENf=(BPVd-BPVa)/BPVf.

if ANf

这是我的笔记,我有点没看明白。

under-hedge(实际Nf小于预计Nf),应该是在R下降还是R上升的时候发生?

我感觉我的笔记自相矛盾了。前面说如果预测未来价格升高(R下降)就应该over-hedge;后面又说如果R下降,就应该under hedge(Actual Nf

pzqa015 · 2023年06月07日

嗨,爱思考的PZer你好:

因为利率下降,资产与负债value都上涨,如果BPVa>BPVl(不是BPVd),那么资产上涨的更多;利率上涨同理。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

pzqa015 · 2023年06月06日

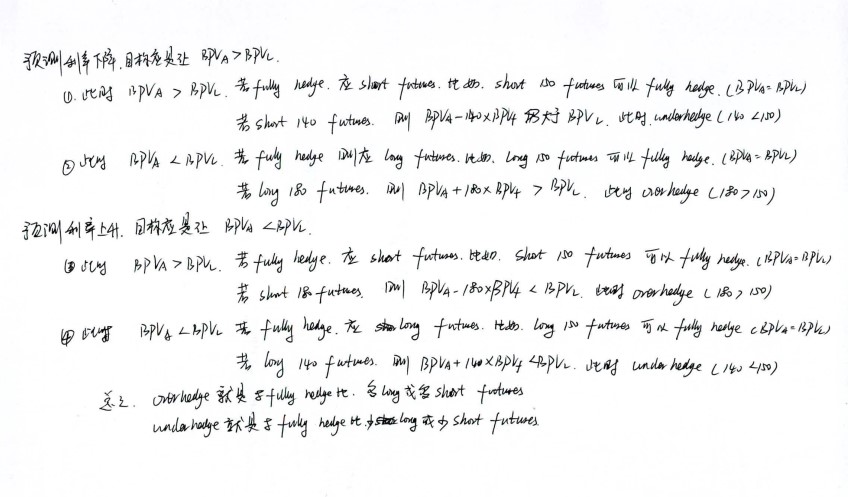

你的笔记,我也没看明白,overhedge还是underhedge,看下面这张图吧

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

mushkc · 2023年06月07日

大部份理解了。唯一不理解的地方:为什么利率下降 目标是让BPVa>BPVd; 如果利率上行 目标是BPVa<BPVd?