overweighting the long end of yield curve从字面上只能翻译成重仓收益率曲线的长端,怎么得出的是非平移?

笛子_品职助教 · 2023年06月07日

嗨,爱思考的PZer你好:

overweighting the long end of yield curve从字面上只能翻译成重仓收益率曲线的长端,怎么得出的是非平移?

Hello,亲爱的同学~

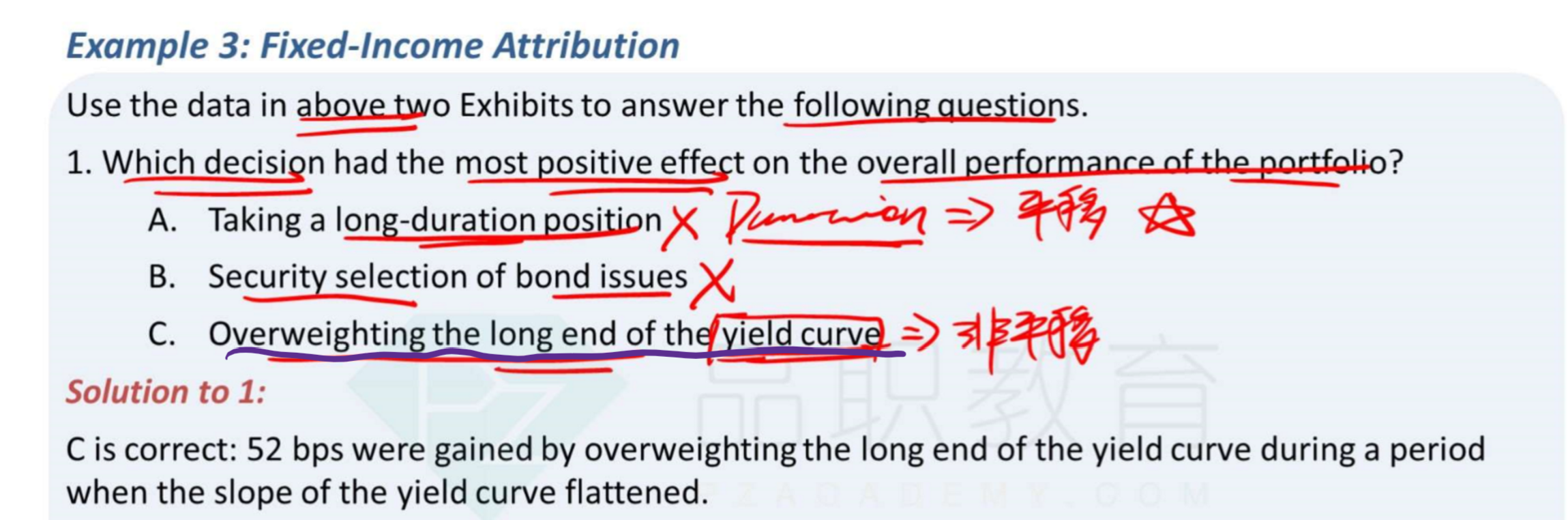

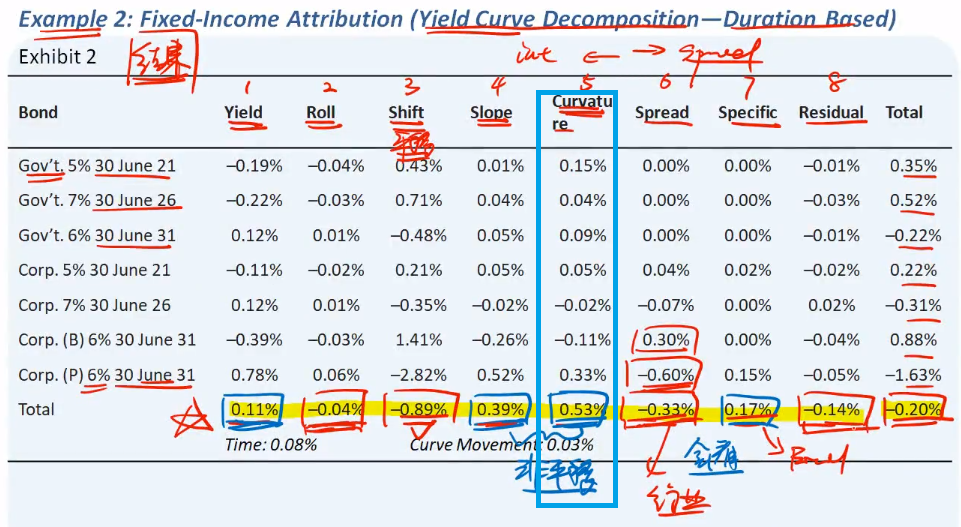

字面翻译确实是重仓收益率曲线长端。能够得出非平移,我们需结合之前表格来看。

这里是说,在curvature方面,有正收益。curvature(曲率变动)本身就是收益率曲线的非平行移动。

portfolio相对benchmark,在债券期限上的分布有差异。比如benchmark在债券期限上的分布比较均衡,而portfolio重仓了长端,在短端和中端持仓较少。这样就容易在收益率曲线的曲率发生变动的时候,使portfolio和benchmark的收益率出现差异。

那么portfolio收益率比benchmark要好,说明,曲线发生了非平行移动。比如这个案例里,长端利率的上升,要比短期和中期利率上升要少,这样,portfolio才能因为重仓长端而获得超越benchmark的收益率。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!