NO.PZ2022112702000008

问题如下:

2×21年10月20日,甲公司以银行存款5600万元支付对价,从集团外部第三方购买乙公司有表决权股份的80%,能够对乙公司实施控制。当日乙公司可辨认净资产的公允价值为6000万元。2×22年1月1日,甲公司对外转让10%乙公司股权,取得转让价款1200万元,转让后甲公司仍然能够控制乙公司,2×22年1月1日乙公司按购买日公允价值持续计算的可辨认净资产公允价值为6950万元。不考虑其他因素,甲公司合并报表中下列各项会计处理不正确的有( )。

选项:

A.应减少商誉100万元 B.应确认投资收益500万元 C.应减少资本公积505万元 D.应增加资本公积505万元解释:

答案:ABC

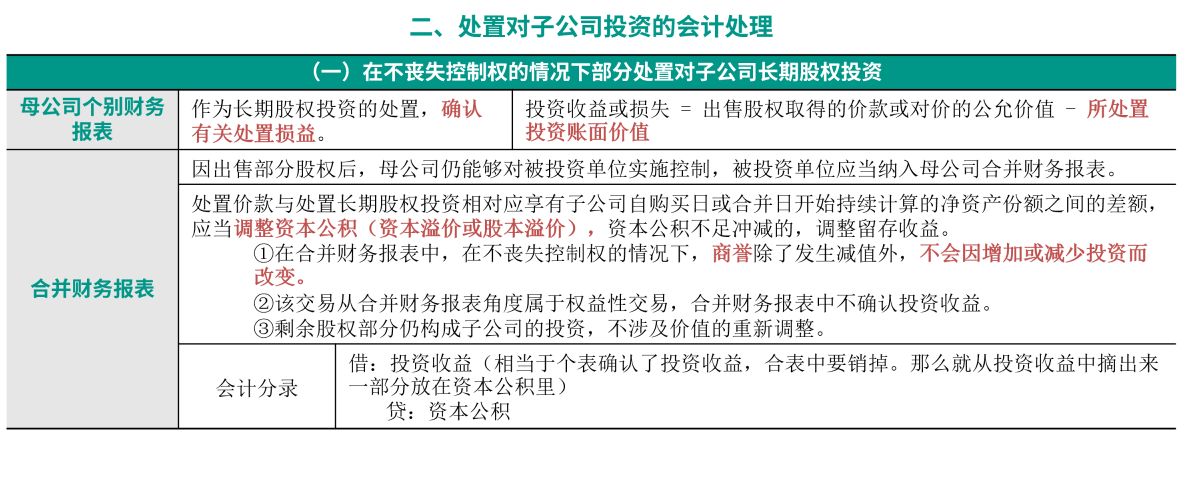

在不丧失控制权的情况下部分处置对子公司长期股权投资:

处置价款与处置长期股权投资相对应享有子公司自购买日或合并日开始持续计算的净资产份额之间的差额,应当调整资本公积(资本溢价或股本溢价),资本公积不足冲减的,调整留存收益。

① 在合并财务报表中,在不丧失控制权的情况下,商誉除了发生减值外,不会因增加或减少投资而改变。(选项A不正确,入选)

② 该交易从合并财务报表角度属于权益性交易,合并财务报表中不确认投资收益。(选项B不正确,入选)

③ 剩余股权部分仍构成子公司的投资,不涉及价值的重新调整。

应增加资本公积=1200-6950*10%=505(万元),选项C错误,入选。

abcd四个选项都不明白,麻烦老师重新讲解一下,详细的