1.上面是老师画的图,下面是我画的。不理解老师去跟那条切线比什么?相同的收益率变动不应该是我这种画法吗?y下降导致P上升的盈利>y上升导致P下降的亏损

2.老师能讲一下这个图的含义吗?不然不理解债券定价的定理三

3.PV=未来现金流的折现求和,不是P吧?

价格和价值什么关系?价值就是折现求和,价格会受到供求关系影响,是一个市场价格,可以这样理解吗?

为什么说息票率与债券价格同向变动,不应该说息票率与债券价值同向变动吗?

Carol文_品职助教 · 2023年06月03日

嗨,从没放弃的小努力你好:

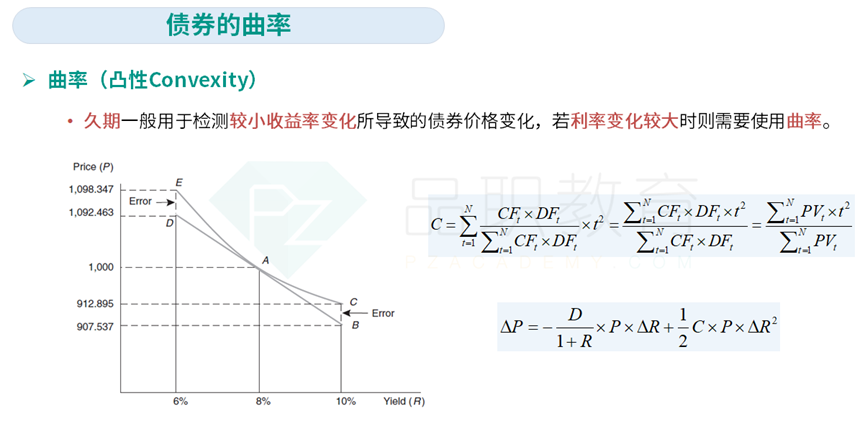

1、定理四:对于固定期限的债券,相同的收益率变动,收益率下降给投资者带来的盈利大于收益率上升给投资者带来的亏损。

该定理当我们往后学到债券的曲率就能比较直观的了解。可以看下图,当收益率从8%下降到6%,和从8%上升到10%,都是变动了2个百分点,即“相同的收益率变动”。但是当收益率从8%下降到6%(下降2个百分点),债券价格从1000上涨到1098.35(1098.347-1000=98.347),当收益率从8%上升到10%(上升2个百分点),债券价格从1000跌落到912.895(1000-912.895=87.105)。98.347>87.105,即“收益率下降给投资者带来的盈利大于收益率上升给投资者带来的亏损”。

2、定理三:随着债券到期时间的临近,债券价格的波动幅度以递增的速度减小;反之,到期时间越长,债券价格波动幅度以递减的速度增大。

久期是衡量债券价格对利率变动的敏感性的指标。债券的久期与到期时间成正相关,也就是说,到期时间越长,久期越长。当利率上升时,债券价格下降,而当利率下降时,债券价格上升。久期较长的债券对利率变动的敏感性较高,因此其价格波动幅度相对较大。

然而,随着到期时间临近,债券的久期逐渐减小。这是因为债券的本金和利息支付时间逐渐靠近,利率变动对债券价格的影响较小。因此,债券价格的波动幅度随着到期时间的临近以递增的速度减小。

综上所述,债券的价格波动幅度随着到期时间的延长以递减的速度增大。久期的减小导致价格波动幅度减小,而凸度的增大则使价格波动幅度增大。这是债券市场中重要的定价特性之一,并为投资者提供了对债券投资的参考。

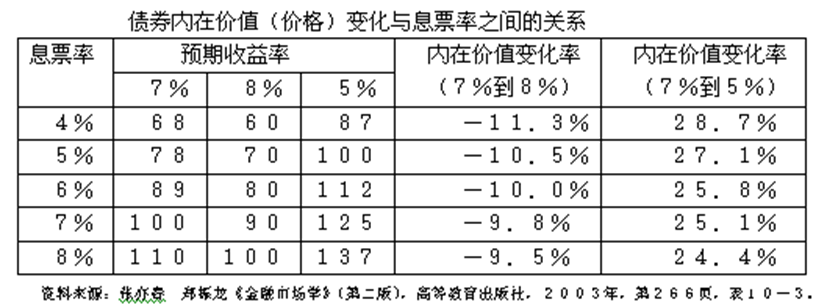

3、定理五:债券的息票率与债券价格的波动幅度之间呈反比关系,即息票率越高,债券价格的波动幅度越小。

息票率是债券的票面利率,它决定了未来现金流的大小。息票率越高,购买债券提前收回的现金流越多,所以债券的风险越小,风险就是债券价格的波动幅度,即不确定性。

例如,存在5种债券,期限均为20年,面值为100元。唯一的区别是息票率,即它们的息票率分别为4%、5%、6%、7%、8%。假如这些债券的预期收益率都是7%,那么我们可以分别计算出它们的内在价值。如果预期收益率发生了变化(上升到8%和下降到5%),相应的可以计算出这5种债券的新的内在价值。 具体看下表:

从上表中我们可以看出同样的预期收益率变动,无论与收益率上升还是下降,5种债券中息票率最低的债券(4%)的内在价值波动幅度最大,而随着息票率的提高,5种债券的内在价值的变化幅度逐渐降低。所以,债券是息票率越低,债券价格的波动幅度越大。

4、债券的价格,就是你在市场上看到这个债券的交易价;债券的价值,是将债券的未来现金流用当前市场利率折现到当前时点的现值,是债券的内在价值。你说的没错。不过我们通常做题时,就把PV看作债券的现时价格。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

秦依帆 · 2023年06月04日

理解了,谢谢老师!我画的图跟您画的一样,我又听了一遍,发现老师讲的是曲率,不是讲的定理四,定理四就没解释