老师,这是第二十七章存货跌价准备的合并处理的例题,这里面 2015 年第二部,就是假设没卖出去以后,的会计分录没看懂,为什么借营业成本贷存货啊?

添加评论

- 0 0

JY_品职助教 · 2023年06月05日

嗨,从没放弃的小努力你好:

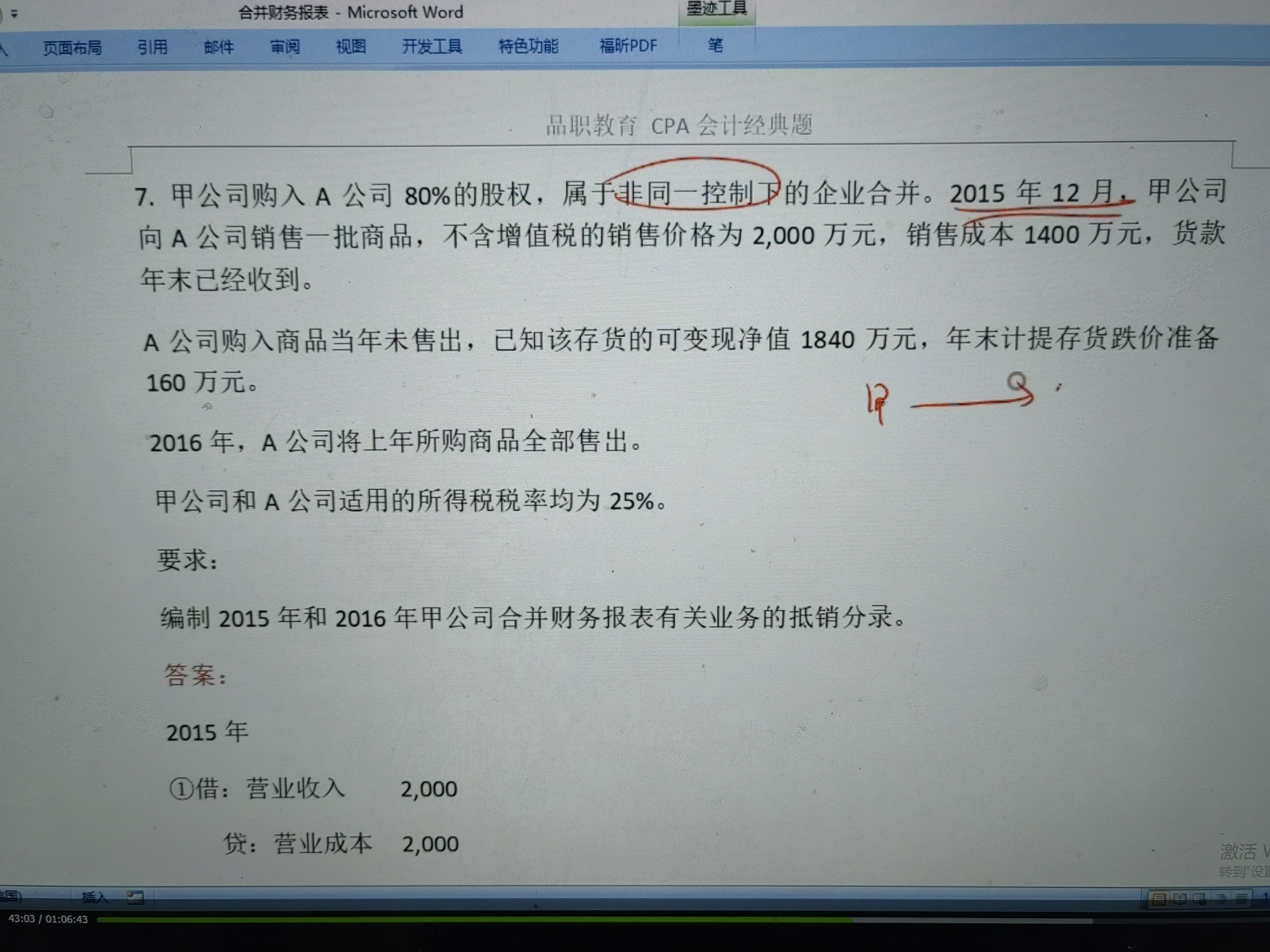

①借:营业收入 2,000

贷:营业成本 2,000

②借:营业成本 600

贷:存货 600

我们抵销的第一步,抵销的营业成本是2000,实际应该只抵销1400就行,因为在合表层面这批存货的成本就是1400,所以多的这600需要调回来,借方营业成本600,那么贷方需要调的是存货,因为存货虚增了600。

这样调整完之后,我们把两步合在一起可以看到会计分录其实就是

借:营业收入 2000

贷:营业成本 1400

存货 600

实际上这笔内部交易对合表的影响就是:甲公司个表上虚增了2000的收入,1400的成本,乙公司存货虚增了600。通过这个分录,分别把甲公司和A公司个表上虚增的收入,成本,存货都按正确的金额抵销掉了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!