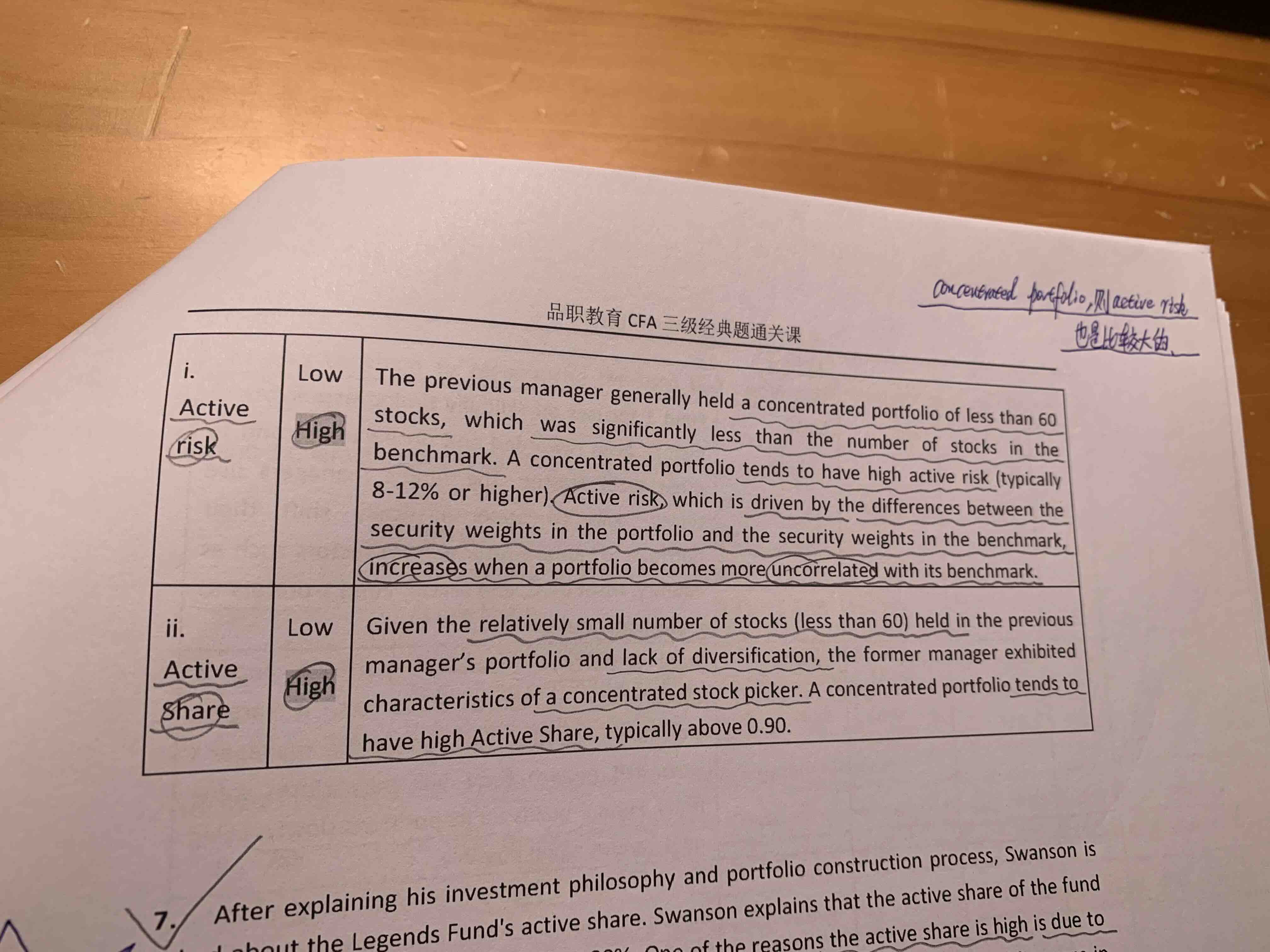

这道题在分析active risk是高是低时,说到了只要是concentrated portfolio ,则active risk比较大。

有一点我觉得有些矛盾,我知道集中度高时,active share会很高,但是correlation 也会比较高呀,不正好也降低了active risk吗?

笛子_品职助教 · 2023年06月03日

嗨,从没放弃的小努力你好:

有一点我觉得有些矛盾,我知道集中度高时,active share会很高,但是correlation 也会比较高呀,不正好也降低了active risk吗?

Hello,亲爱的同学~

我们默认benchmark是分散化的。

那么当portfolio是集中化的时候,集中化的持股的portfolio和分散化的benchmark,它们的相关性是比较低,而不是比较高。因此active risk是提高而不是降低。

----------------------------------------------加油吧,让我们一起遇见更好的自己!