NO.PZ2020090601000010

问题如下:

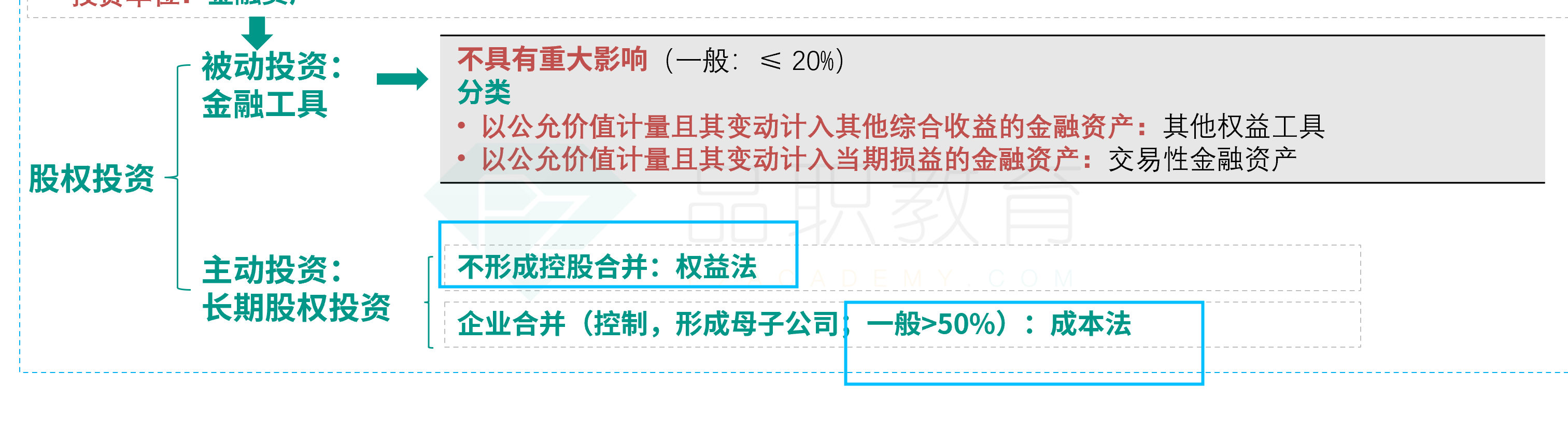

2019年1月1日,A公司以银行存款1700万元购入非关联方B公司80%的股权,能够控制B公司的生产经营和财务决策,购买日B公司的可辨认净资产的公允价值为2000万元。2019年年末该项长期股权投资并未出现减值迹象。2020年6月末,A公司与外部第三方签订股权转让协议,将于6个月内转让所持有B公司全部的股权并完成所有相关手续,转让价格为2000万元,预计出售费用为20万元。自购买日至协议签订日,B公司产生净利润200万元,计入其他综合收益100万元。不考虑其他影响因素,2020年6月末该持有待售资产列报的金额为( )万元。

选项:

A.1700

B.1860

C.1940

D.1980

解释:

本题考查持有待售资产的列报,答案是A。

2020年6月末,A公司签订股权转让协议并将于6个月内将所持有B公司的股权进行转让,满足持有待售的条件,该项持有待售资产应以账面价值与公允价值减去处置费用后的净额孰低计量。由于A公司对于持有B公司80%的股权以成本法计量,因此该项长期股权投资的账面价值一直为成本1700万元,公允价值减去处置费用后的净额=2000-20=1980万元,2020年6月末该持有待售资产列报的金额应为1700万元,选项A正确。

持股80%就意味着用成本法计量吗?