老师,您好,

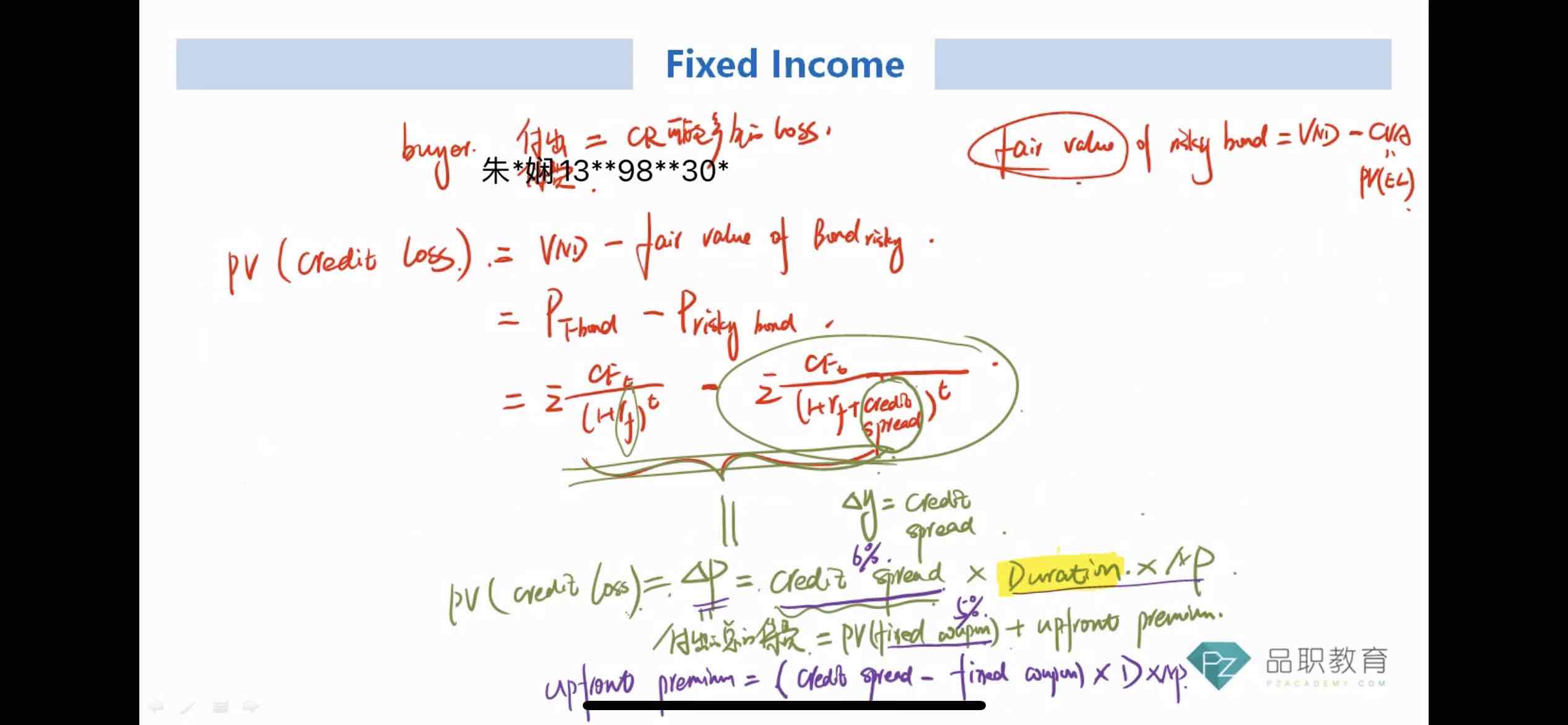

这个公式,upfront premium不是推倒为credit spread*Duration-pv(fixed coupon)吗?为什么fixed coupon要提入括号内,再乘以✖️duration?而且pv是怎么体现的?

pzqa015 · 2023年05月31日

嗨,爱思考的PZer你好:

因为fixed coupon要么是1%,要么是5%,是一个利率的形式,要转换为价格的形式,是要乘duration的,所以就放到了括号里面。

PV体现的是期初的现金流收付。

这个公式的推导,原版书并没有,是何老师为了帮助理解给推出来的,其实无需纠结这个推导过程,只需掌握最终的公式即可。

或者换个角度,upfront premium是对期间保费的补偿,那么期间保费多少取决于credit spread与fixed income之差,而这个差又是百分比形式,只有乘上Duration和NP,才能得到value的形式。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

succi_z · 2023年06月01日

转换为价格形式 应该乘以notional pricipal,而不是duration吧?