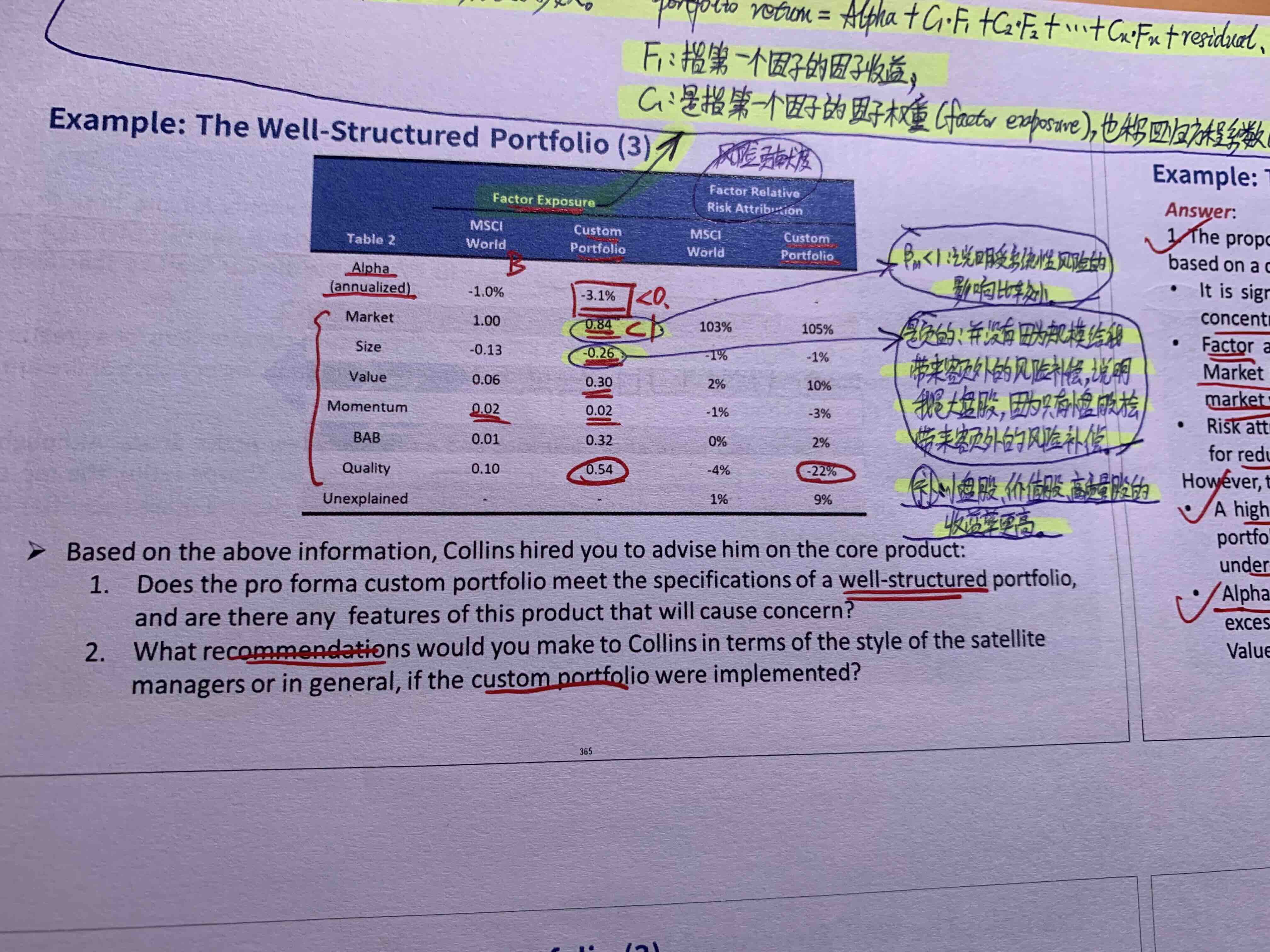

表格里的portfolio 的alpha 是-3.1%,讲课时老师说“看下承担的这些rewarded factor 到底值不值”,但是我的理解,之前明明讲了alpha是考验基金经理的择时能力呀,应该既有rewarded factor 又有 unrewarded factor呀?请帮忙解释下到底啥情况呀?感谢🙏

笛子_品职助教 · 2023年05月31日

嗨,努力学习的PZer你好:

表格里的portfolio 的alpha 是-3.1%,讲课时老师说“看下承担的这些rewarded factor 到底值不值”,但是我的理解,之前明明讲了alpha是考验基金经理的择时能力呀,应该既有rewarded factor 又有 unrewarded factor呀?请帮忙解释下到底啥情况呀?感谢🙏

还是从回归方程式理解:

portfolio return = alpha + C1*F1 + C2*F2 + C3*F3 + ....+ Cn*Fn + residual

alpha 是方程的截距项。C是因子系数。F是因子收益。

我们看方程的构成:

C1*F1 + C2*F2 + C3*F3 + ....+ Cn*Fn是因子带来的收益,这些因子是长期配置的,不会动的。

alpha是截距项,体现了除了因子收益外,基金经理的skill。

residual 是残差。

至于这个alpha体现的基金经理Skill是什么,一般是指择时能力,这个择时能力是比较宽泛的,可以包括在长期投资于F1~Fn因子之后,对F1~Fn因子的短期择时,也可以包括对F1~Fn以外的其他因子的择时。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!