开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

梦梦 · 2023年05月30日

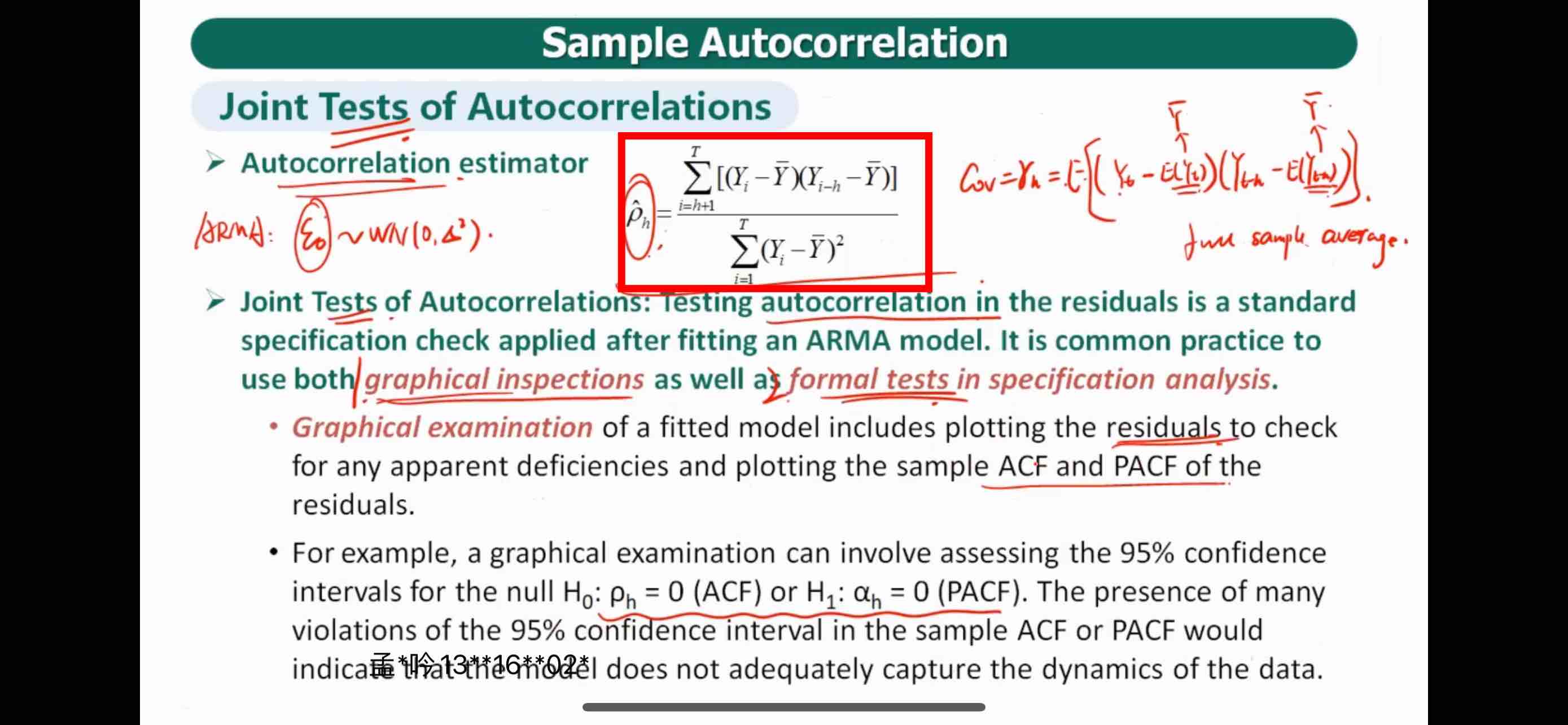

老师您好,红色方框公式的分母之所以写的是Yi的方差是因为Yi和Y(i-h)的标准差相等吗?

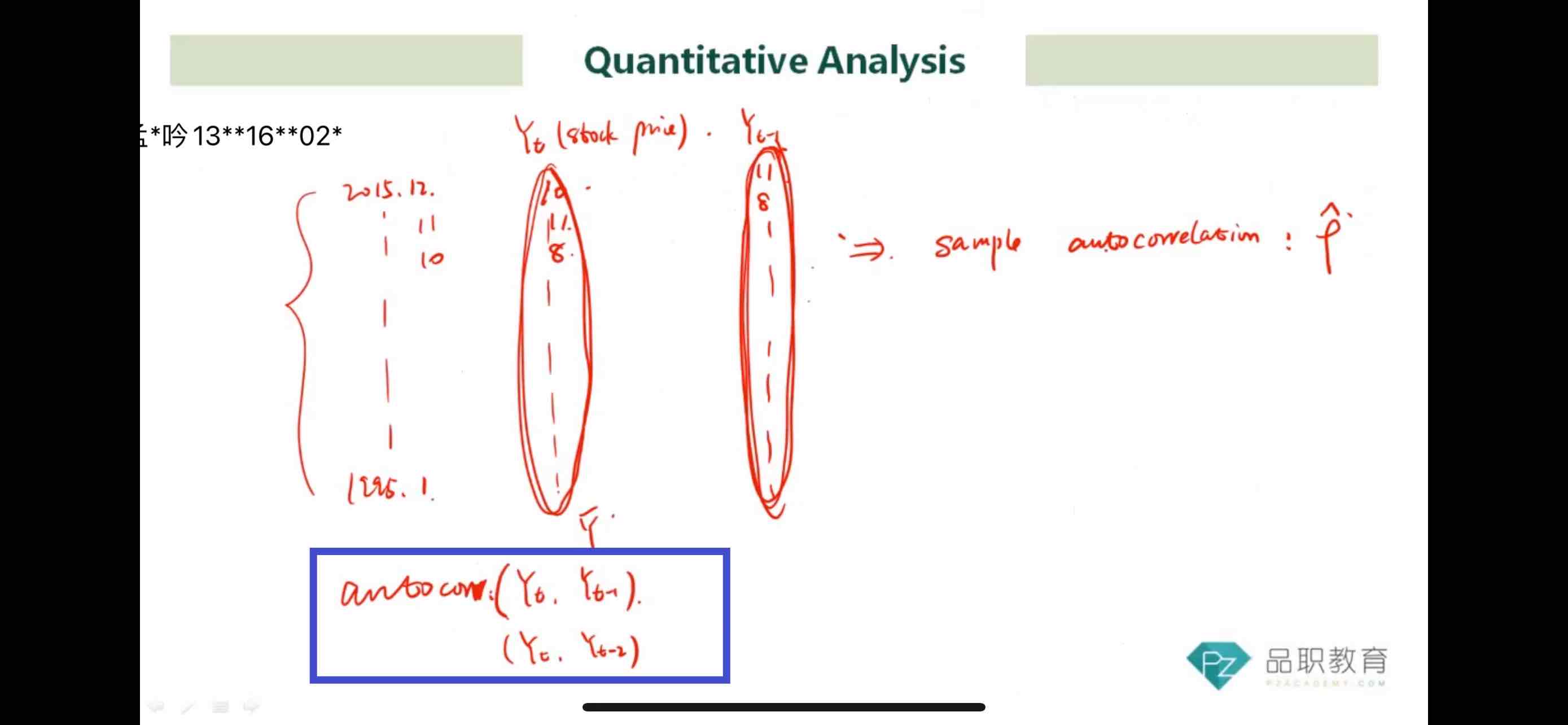

这张图是讲的求Yt和置后项的correlation还是e的correlation?是说用10、11、8…回归出一个Yt=得塔+fai Yt-1+e1,再用11,8….得出一个Yt-1=fai Yt-2+e2,先求Yt和Yt-1的autocorrelation,即ACF,PACF,选择模型,再检验e1和e2的autocerrelation吗?

不知道整个过程我想的对不对

品职答疑小助手雍 · 2023年05月30日

同学你好,第二张图讲的是Yt和滞后项的correlation。

然后你用一列数是没办法做回归的,要有自变量和因变量两列数字,Yt和Yt-1做回归就是用10/11/8……和11/8……做回归,后面Yt-2就是从8往后滞后做回归,说白了就是得到Yt=a1+b1Yt-1+残差1,Yt=a2+b2Yt-2+残差2……。(讲解里习惯用fai之类的别的词)

可以画出散点图来选模型,也可以用来检验Yt这个时间序列本身是否服从白噪声。

梦梦 · 2023年05月31日

懂了,谢谢老师

品职答疑小助手雍 · 2023年05月31日

回答的就是你的问题啊,γ0 就是把h=0带入到γ的公式里,然后用γh/γ0,得到的就是10.32那个公式。

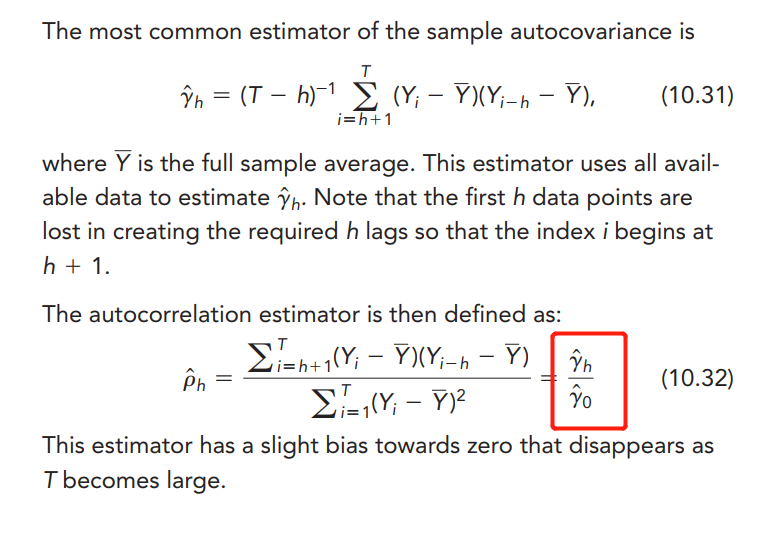

第一张图推导的关系如下图:拿10.31算γh/γ0,这个推导甚至这个公式都不需要掌握,没办法出题。

还是没有回答我的问题,正常分母不应该是Yi的标准差*Y(i-h)的标准差?