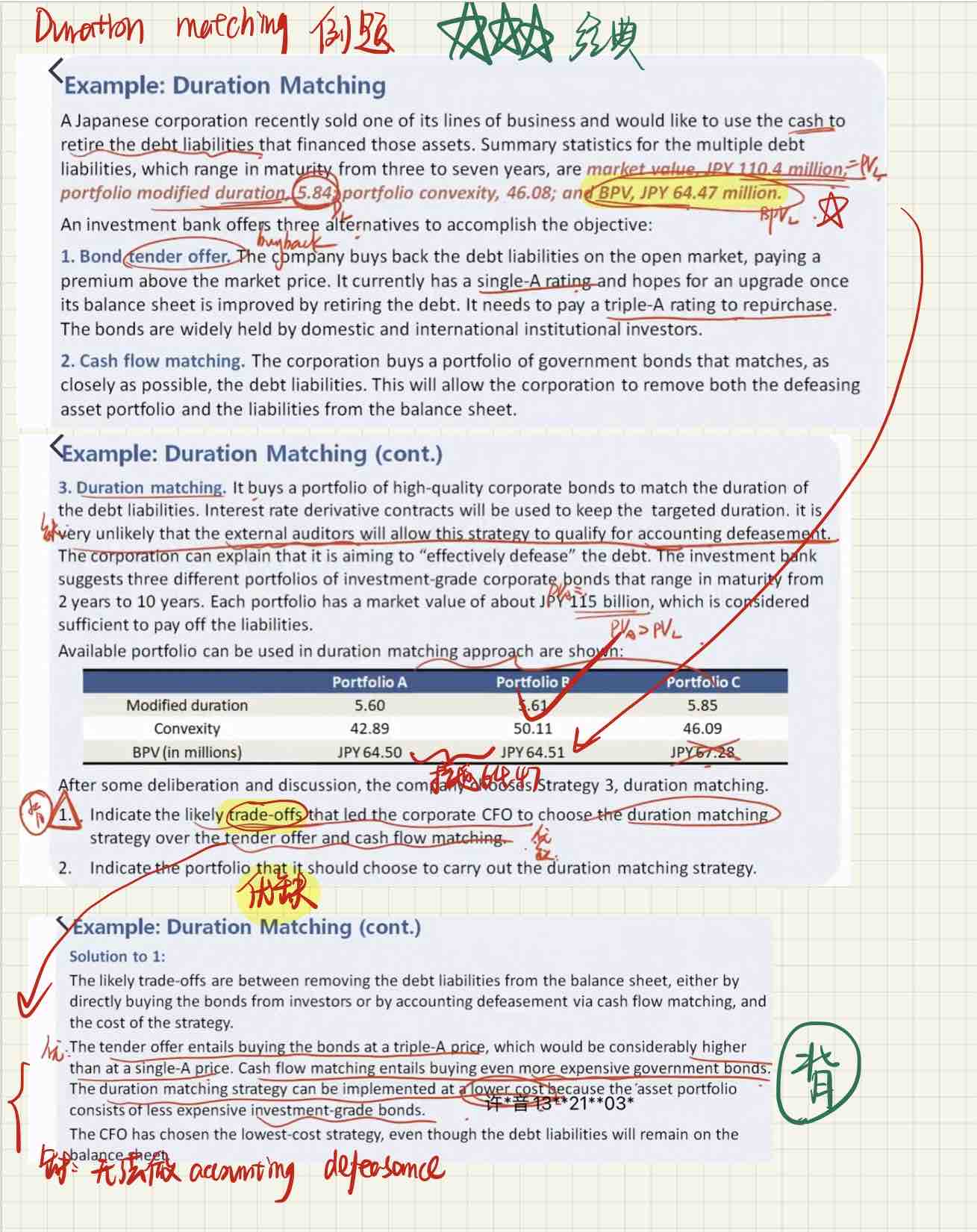

为什么第二问,选择convexity比负债的大的?不是应该选择最小的吗

pzqa015 · 2023年05月30日

嗨,爱思考的PZer你好:

多笔现金流免疫的条件里面,要选择资产的convexity是比负债convexity大的,然后在所有比负债convexity大的portfolio里,选择convexity最小的。原理如下:convexity可以代表现金流的离散程度,资产的convexity大于负债的convexity,可以让资产的现金流“包住”负债的现金流,也就是最后一笔资产的现金流晚于最后一笔负债的现金流,在满足“包住”这个条件后,最小化convexity可以降低structural risk。

----------------------------------------------加油吧,让我们一起遇见更好的自己!