他虽然不收管理费了,但是绩效奖金怎么收呢

绩效奖金是不是跟给基金经理的管理费和绩效 双重收费了呢

麻烦用具体数字举例好吗

伯恩_品职助教 · 2023年05月31日

嗨,从没放弃的小努力你好:

你看你第二段的最后一句,“比没有pass through的多支付了1万5000”这句为啥多了1万5000呢。——这个是和multi-strategy hedge funds的没有pass through来对比的,因为这个的给LP的分红是只看母基金的净值来决定是否分红,比如我之前的例子,因为A和D盈利的让B和C给亏完了,那么母基金的净值还是1,就不用分红。但是pass through需要LP和GP一起分担netting risk的风险,GP的承担的上线是管理费,剩下的由LP承担,所以LP要承担1.5万。

计算收益的时候是不是先计算基金经理的收益,然后在基础上,再计算GP的收益呢——对,计算子基金的净收益后计算母基金的收益

----------------------------------------------加油吧,让我们一起遇见更好的自己!

Wuyyyyyy · 2023年06月04日

GP只是免除了管理费,是否要在扣除了子基金经理奖励后,GP还要扣incentive fee吗?

伯恩_品职助教 · 2023年05月31日

嗨,从没放弃的小努力你好:

抱歉哦没听懂,为啥多支付了1万5呢——不是多支付的1万5,是少支付了5千,因为正常投资者要给基金经理支付2万的,现在GP和LP风险共担,把GP的管理费5000抵扣了incentive fee

不交管理费,是指GP层面的管理费免除。还是基金经理的管理费也免除呢。——GP

如果AD基金经理的奖励是2 20。GP的也是2 20。 AD分别盈利20%。最后LP到手收益是多少呢,怎么计算呢。——GP下面的基金经理在给的收益是已经扣除了2%的管理费后的收益。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Wuyyyyyy · 2023年05月31日

你看你第二段的最后一句,“比没有pass through的多支付了1万5000”这句为啥多了1万5000呢。计算收益的时候是不是先计算基金经理的收益,然后在基础上,再计算GP的收益呢

伯恩_品职助教 · 2023年05月30日

嗨,努力学习的PZer你好:

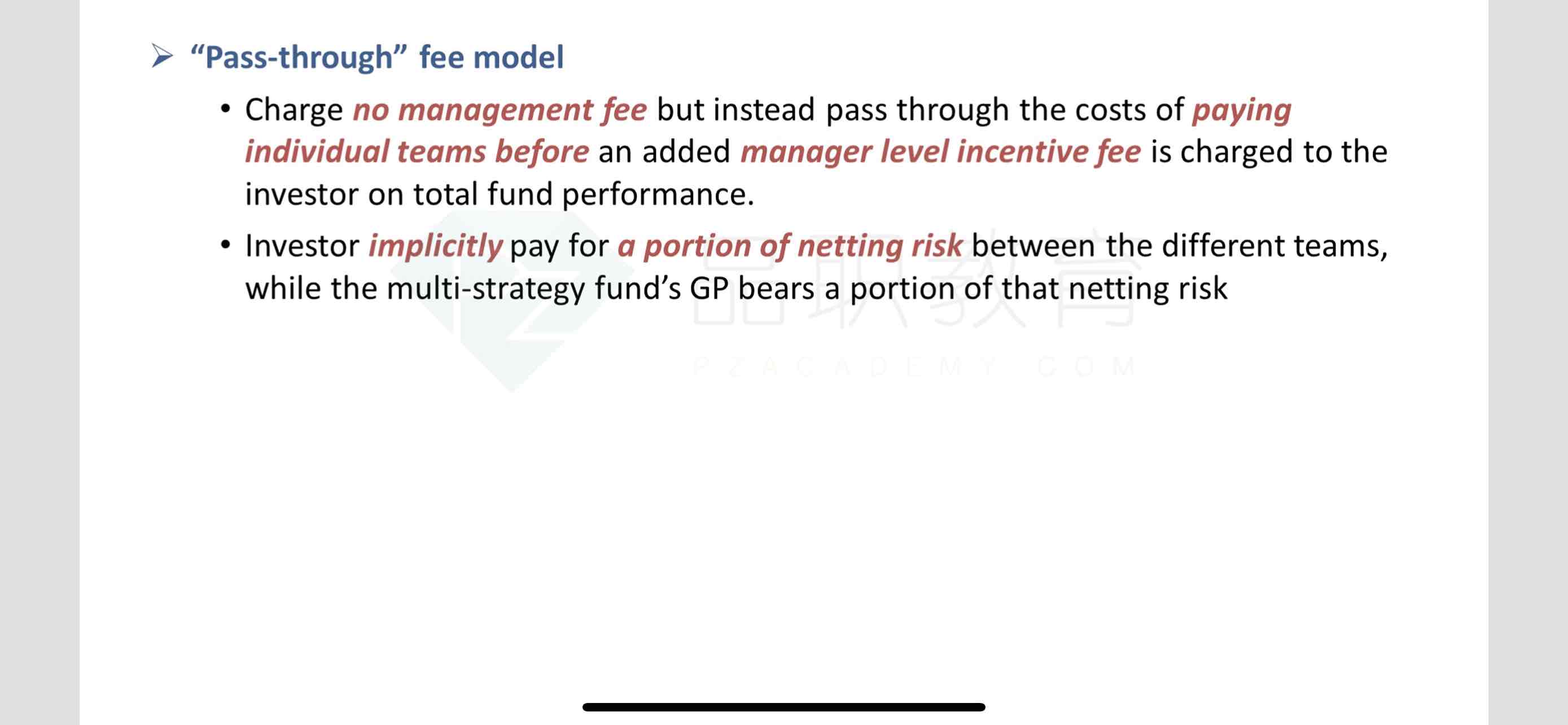

首先要理解“Pass-through” fee model,要先理解netting risk(如果懂得话,可以直接跳到第二段,但伯恩小哥哥还是“墙裂”建议你看看)。multi-strategy hedge funds的 incentive fee 是netting之后的,举个例子,假设GP底下有A、B、C、D4个基金经理,期初各持有25%的资产,期末时,A基金经理盈利20%,B基金经理亏损20%,C基金经理亏损20%,D基金经理盈利20%,那netting之后整个multi-strategy hedge funds的盈利只剩0了对吧,那LP就不用支付A和D的incentive fee了 ,对吧。那会产生什么问题呢,做的好的A和D出去单干,自己玩去了,GP和LP的multi-strategy hedge funds只剩下表现不好的基金经理了,以后的业绩也不会好了。导致GP和LP以后会很“受伤”。这就是 netting risk。

“Pass-through” fee model就是来解决netting risk的,那怎么解决这个问题呢,核心在于留住好的基金经理让他们为GP和LP继续996,如何留住好的基金经理呢,马云爸爸说过,员工离职无非不就是钱没给够,然后心凉凉了就想把老板开了。那就把钱(incentive fee)给了就解决这个问题了对吧。但问题是如果LP全额支付没有netting后的incentive fee,相对于FOF的优势就不明显了,LP 也不愿意。GP这个时候说咱们一起承担A和D的incentive fee。具体就是GP以放弃management fee为代价和LP一起承担。还是用刚才的例子,假设A和D 的incentive fee一共2万,GP的management fee是5000元,那么LP不用支付这5000元的management fee,相当于比没有“Pass-through” fee model多支付了1万5000元,比类似情况的FOF少支付5000元。

总结一下“Pass-through” fee model就是仍然要支付没有netting的incentive fee,但是可以不用承担management fee。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Wuyyyyyy · 2023年05月30日

抱歉哦没听懂,为啥多支付了1万5呢

Wuyyyyyy · 2023年05月30日

不交管理费,是指GP层面的管理费免除。还是基金经理的管理费也免除呢。如果AD基金经理的奖励是2 20。GP的也是2 20。 AD分别盈利20%。最后LP到手收益是多少呢,怎么计算呢。