CPA 27章,合并报表-何璇老师墨迹版讲义第163页(也即同控下多笔交易例题1.4)

一直有疑惑:同控的情况下,甲个表上已经对乙公司是权益法投资了,在甲控制的合表中:第一步,成本法转权益法(不就是为了调整乙净资产以便反应最新的变动),可此时已经是权益法了,为什么在合表中反而要先抵消掉,然后再从成本法转权益法呢?

JY_品职助教 · 2023年05月31日

嗨,爱思考的PZer你好:

2013年3月1日合并日,

我们要抵销的甲权益法核算的结果,抵销的是2012.1.1-2013.3.1,这个期间的享有的乙公司净资产增加的份额。

如果把个表的数据直接拿过来用,个表上30%的长投的账面价值是600+2011年净利润800*30%+2012年净利润600*30%+2013年净利润100+30%=1050

那么他从2011.1.1就开始采用权益法,但是2011.1.1至2012.1.1这期间权益法对长投调整的800*30%=240是不用冲减的。

所以我们反向冲减的是2012.1.1-2013.3.1这期间确认的损益调整(600+100)*30%=210。

然后再从成本法调整成权益法,其实针对2013年3月1日,合并日这一天,我们从成本法调整成权益法,是把冲掉的再调回来没错的。

但是到了2013年,合并日后编制合并报表就不同了,到了2013.12.31日,此时的持股比例就是100%,我们成本法调成权益法就要调整两段时间,2012.1.1-2013.3.1是按照30%的持股比例调整,2013年3.1-2013.12.31日是按照100%的持股利比例调整了。而且2013.3.1日,甲持有乙100%股权时,要调整长投的账面价值=被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额+最终控制方外购被合并方而形成的商誉,所以不能把长投个表账面价值直接拿过来用。因此准则规定,为避免对被合并方净资产的价值进行重复计算,合并方在取得被合并方控制权之前持有的股权投资,在合并方和被合并方同处于同一方最终控制之日起至合并日之间已确认有关损益、其他综合收益以及其他净资产变动,应分别冲减比较报表期间的期初留存收益或当期损益。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

JY_品职助教 · 2023年05月30日

嗨,努力学习的PZer你好:

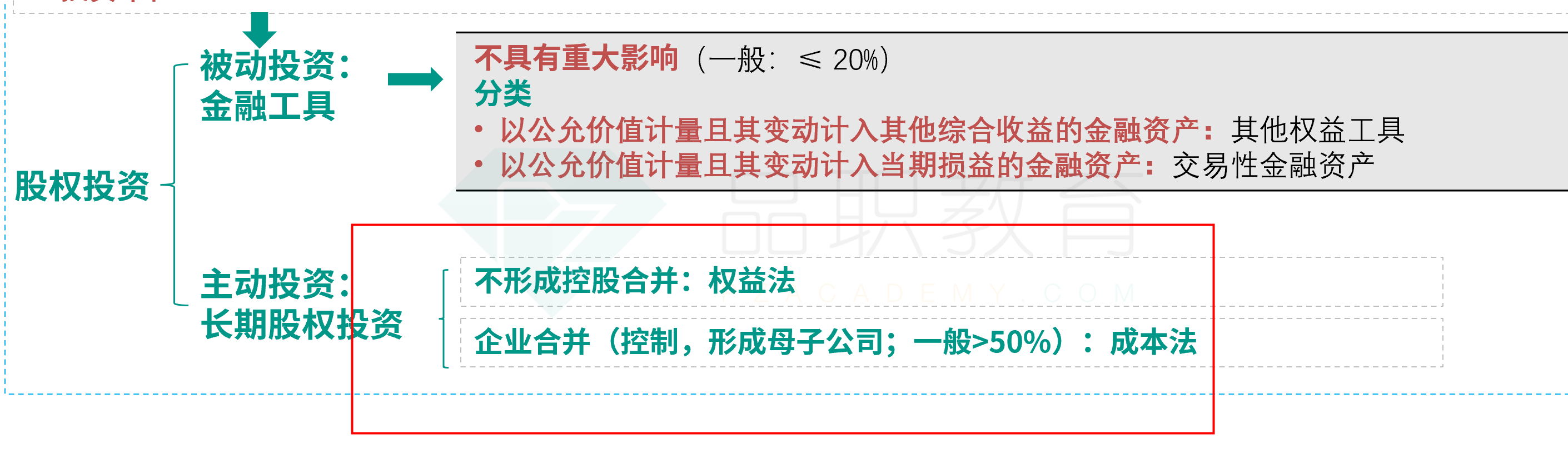

不管是同控,还是非同控,只要达到了控制(一般来说,就是持股比例达到50%),我们都是采用成本法来核算的,这里不区分同控还是非同控,在个表上都是成本法。所以合表上需要将成本法调成权益法。

只有持股比例在20%——50%之间,没有形成控股合并,才采用权益法。

----------------------------------------------努力的时光都是限量版,加油!

Alisa Liang💃🏼 · 2023年05月30日

可能是我没有表达清晰: 题目中,是甲对乙视同为合并日(2012.1.1),真正的合并控制日是2013.1.1。 甲个表上对乙公司是权益法投资,在2013.3.1日之前都是权益法记录的。 只是都同受P控制,所以才视同为合并日。才开始进行合表,但是之前已经是权益法的数据,就不能直接采用吗?还要抵消掉,然后再成本法转权益法。