如题,为什么算出来两个cds一个正一个负都是收益呢

pzqa31 · 2023年05月28日

嗨,从没放弃的小努力你好:

在三级固收里:

sell CDS protection=long credit risk=long bond

Long CDS protection=short credit risk=short bond

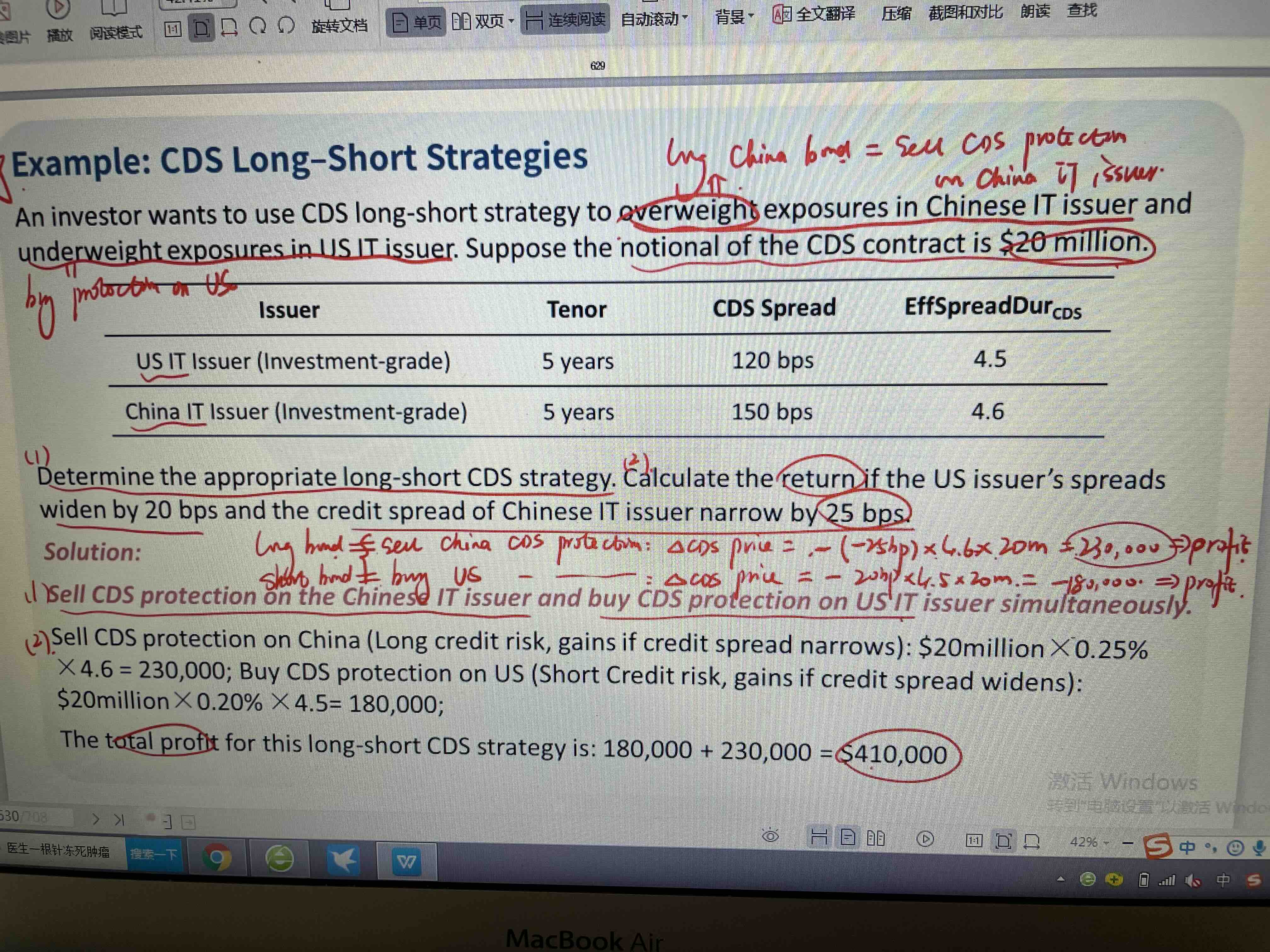

第一个头寸是sell CDS protection on the Chinese IT issuer,相当于主动去承担了credit risk,spread 下降获利。第二个头寸是buy CDS protection on USIT,相当于short credit risk,spread上升获利。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!