债券A.C利用 barbell策略时的convexity和portfolio怎么求解

DD仔_品职助教 · 2023年05月28日

嗨,努力学习的PZer你好:

同学你好,

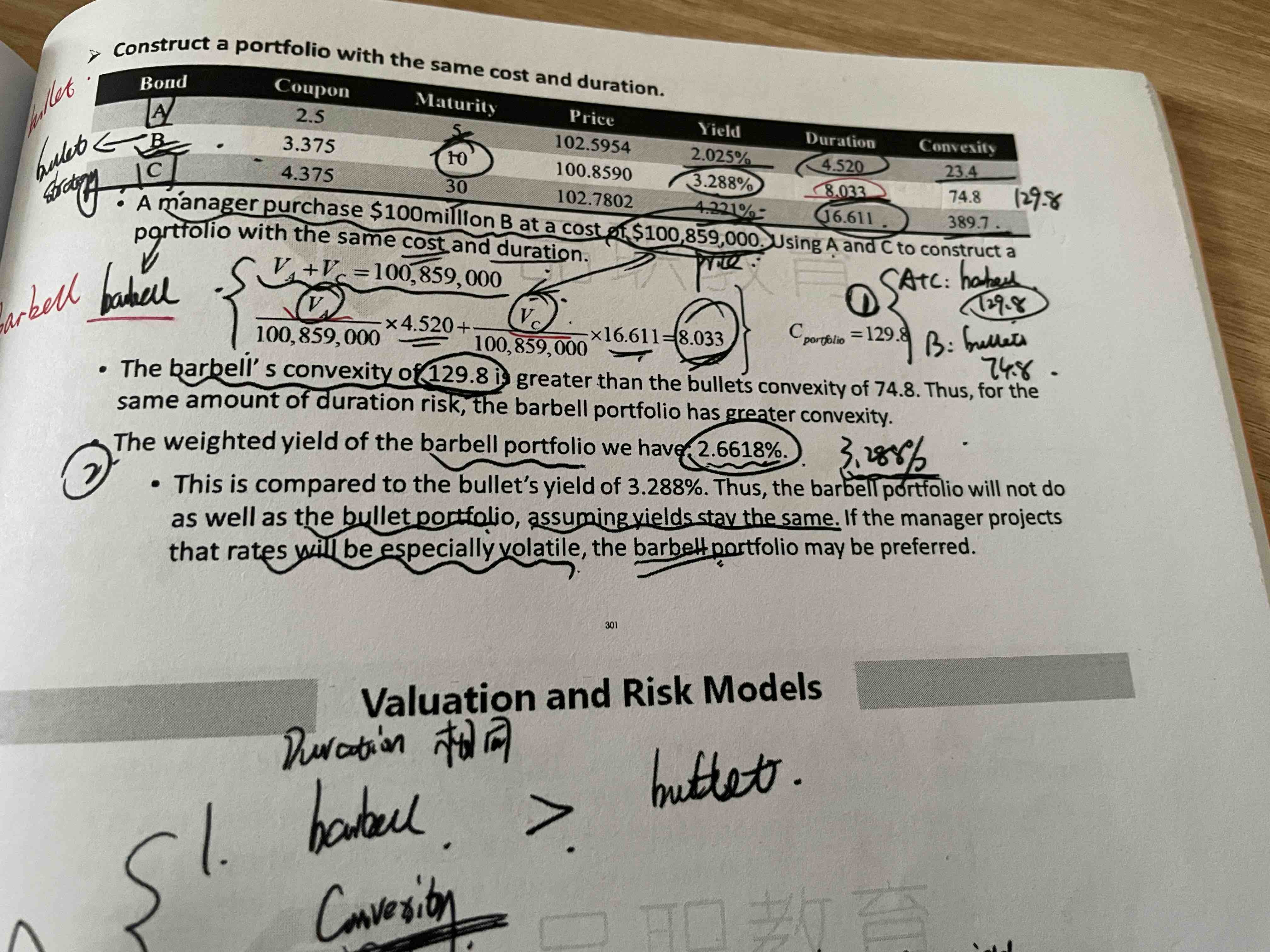

1.债券value

V1+V2=V total

V1/V total * D1 + V2/V total * D2 = barbell组合的D

其中V1和V2是债券金额,未知数,其他条件已知,即可求出V1和V2.

2.组合的convexity

其实就是加权平均,和组合duration的求解公式是一样的:

V1/V total * C1 + V2/V total * C2 = barbell组合的C

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!