NO.PZ2020072106000017

问题如下:

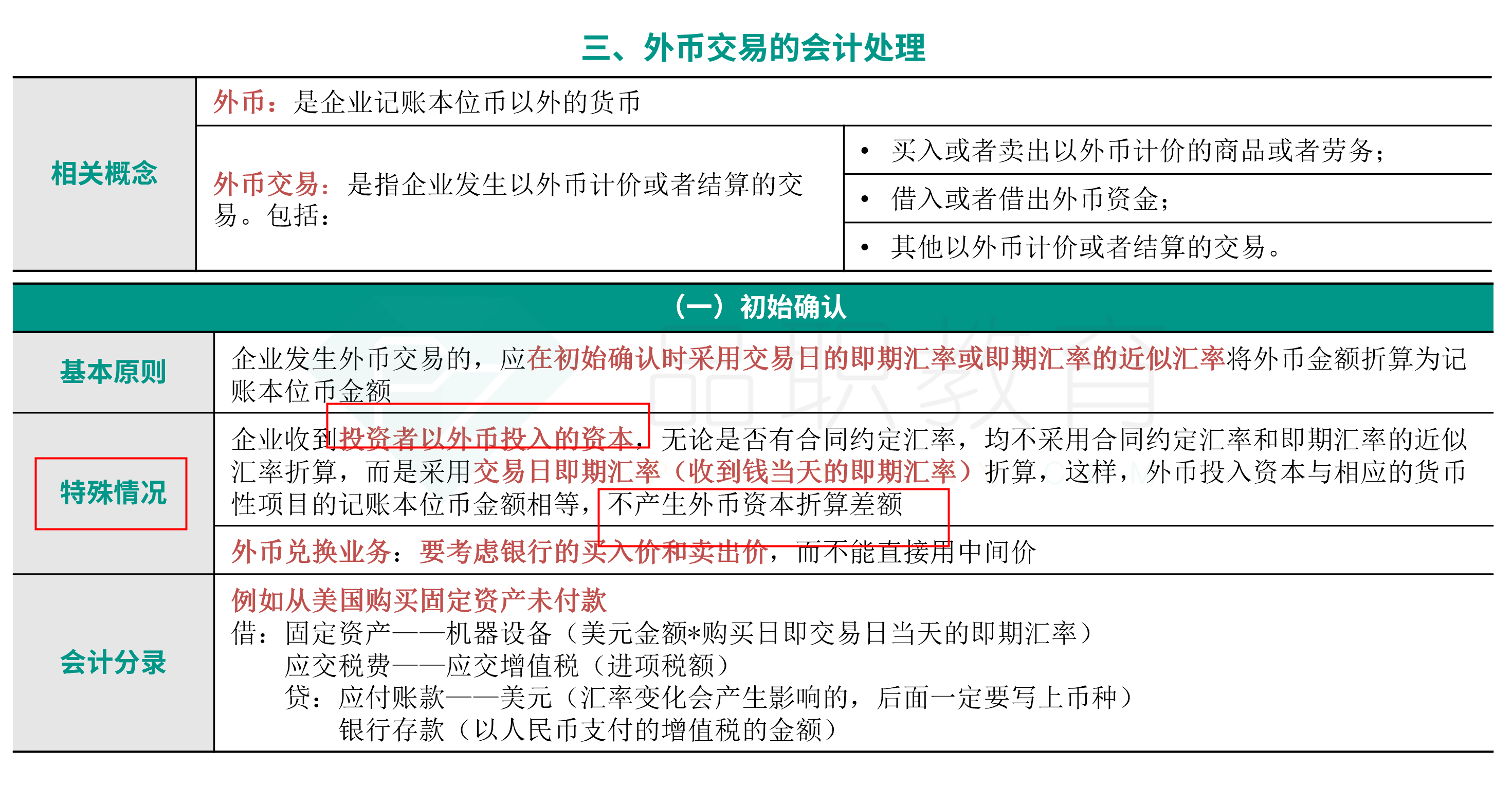

下列各项关于外币交易以及外币财务报表折算的说法中,正确的是( )。

选项:

A.接受投入的外币资本产生的折算差额影响所有者权益 B.外币交易在初始确认时,采用交易发生日的即期汇率或近似汇率折算为记账本位币金额 C.外币财务报表折算差额在编制合并财务报表时,作为汇兑损益影响当期营业利润 D.对境外经营财务报表进行折算时,其他债权投资仍采用交易发生日的即期汇率折算解释:

本题考查外币交易会计处理,答案是B。

选项A错误,接受外币资本投资不会产生汇兑差额,一直采用交易发生日的即期汇率折算;选项B正确,外币交易应当在初始确认时,采用交易发生日的即期汇率将外币金额折算为记账本位币金额,也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算;选项C错误,外币财务报表折算差额,在编制合并财务报表时,归属于母公司的部分直接在资产负债表所有者权益项目下“其他综合收益”项目列示,待处置境外经营时再计入当期损益;选项D错误,对境外经营财务报表进行折算时,由于其他债权投资属于资产项目,采用资产负债表日即期汇率折算,而不是一直以历史成本计量。

在外币报表折算时,由于实收资本采用历史汇率导致报表整体形成差额,计入其他综合收益,属于直接计入所有者权益,错误在哪里