这道题里的投资组合收益为什么还是为10%啊

Carol文_品职助教 · 2023年05月26日

嗨,爱思考的PZer你好:

因为题目说投资组合收益与F1t这个因素无关,也就意味着红框里F1t的系数为0。

xβ11+(1-x)β21=0

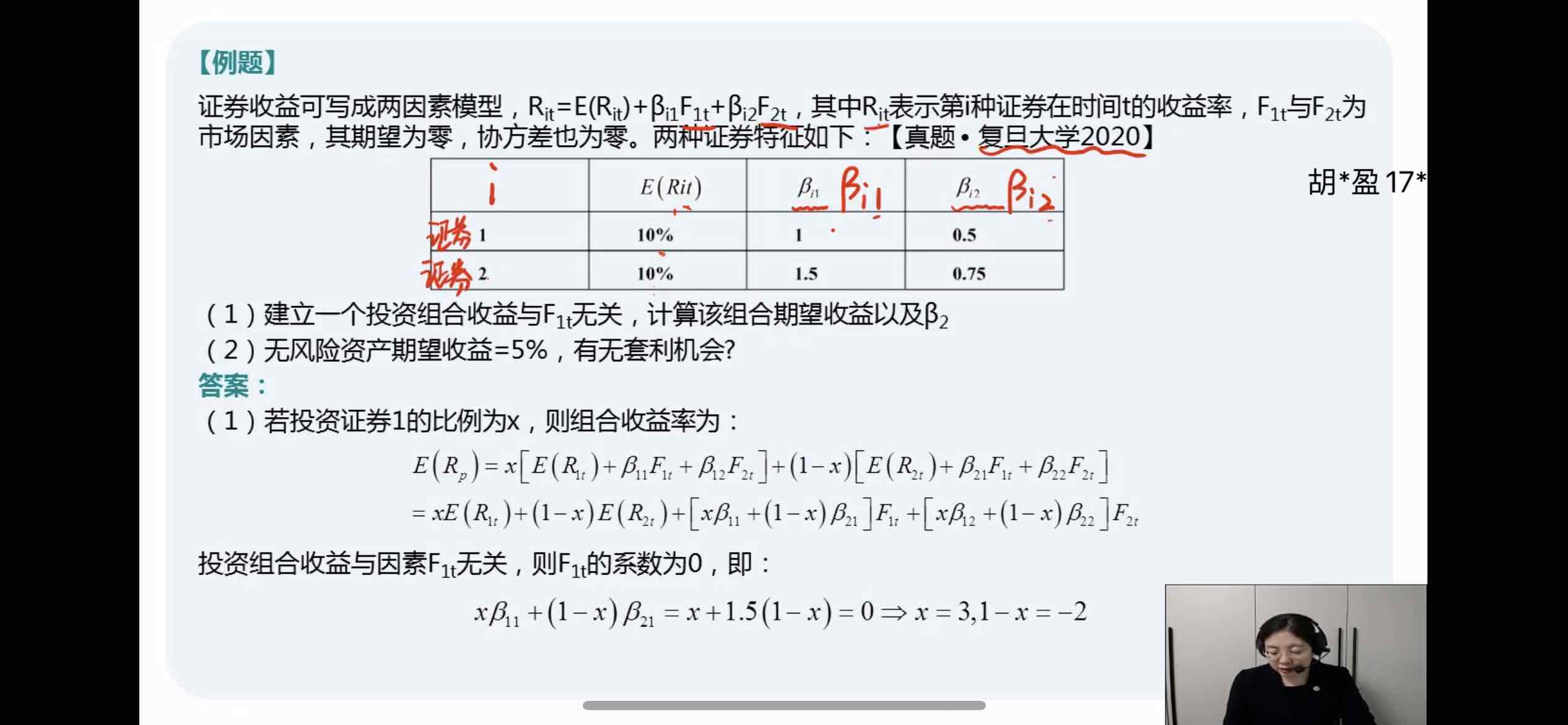

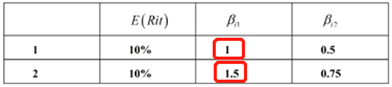

再根据以下表格,我们已知β11=1,β21=1.5,代入上式解得x=3 我们知道投资于证券1的权重为300%,投资于证券2的权重为-200%。

又已知E(R1t)=0.1,E(R2t)=0.1,β11=1,β12=0.5,β21=1.5,β22=0.75,代入已经去掉因素F1t的投资组合收益率公式 x E(R1t)+(1-x) E(R2t)+[xβ12+(1-x)β22 ]F2t

=3×0.1-2×0.1+(3×0.5-2×0.75)F2t=0.1=10%

其实我们代入的时候也会发现影响因素F2t敏感度的也为0(因为标黄的系数为0)。说明投资组合的收益与因素F2t也无关。即β2也为0。

既然和两个因素F1和F2都无关,而证券1和证券2各自原本的收益率也都为10%,那么无论以什么比例组合证券1和2,计算出来的投资组合收益率仍然为10%不变。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!