NO.PZ2022112702000024

问题如下:

2×22年1月1日,甲公司从集团外部第三方购入乙公司80%有表决权的股份,对乙公司实现控制。2×22年12月31日,甲公司个别资产负债表中所有者权益总额为3500万元。2×22年度,乙公司实现净利润1000万元,分派现金股利200万元,按购买日公允价值持续计算的净利润为800万元。不考虑其他因素,2×22年12月31日甲公司合并资产负债表中归属于母公司所有者权益的金额为( )万元。

选项:

A.3500 B.3980 C.4100 D.4140解释:

答案:B

3500+(800-200)*80%=3980(万元)

这题我大概理解是什么意思,但好像陷入一个逻辑黑洞了:

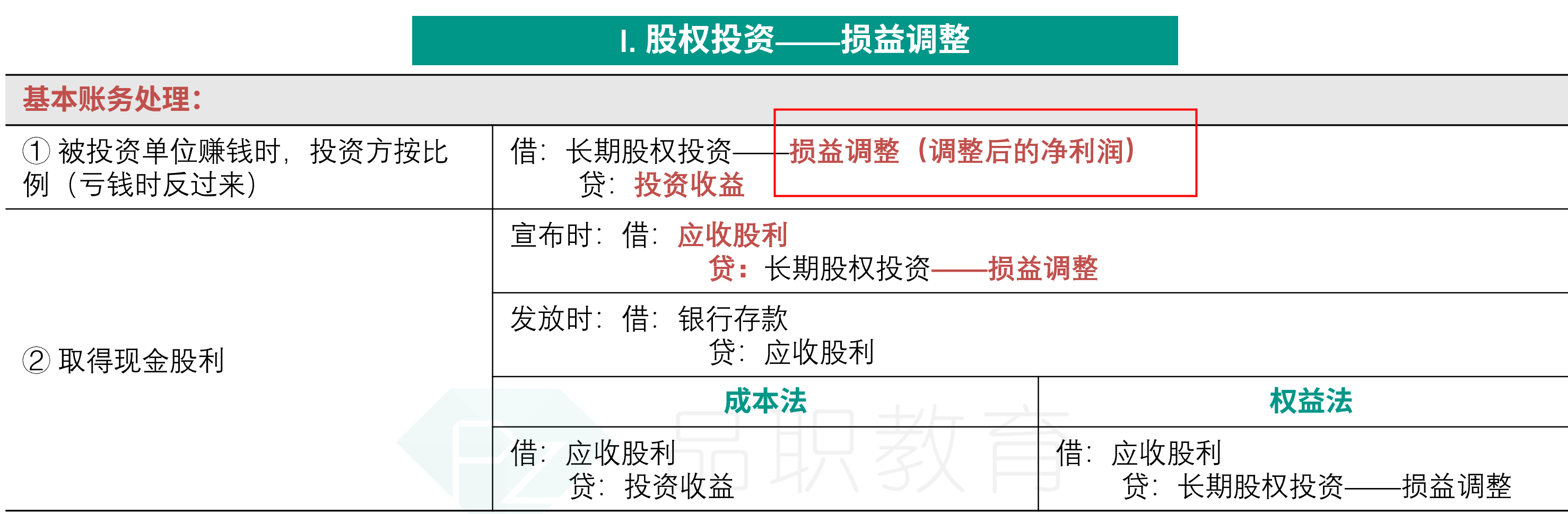

甲公司成本法个表的会计分录是

借:应收股利 160

贷:投资收益 160

合并报表:

1. 成本法转权益法

借:长期股权投资——损益调整 640

贷:投资收益 640

2. 分配股利的抵消分录

借:投资收益 160

贷:长期股权投资 ——损益调整160

这样归属于母公司的所有者权益就变成3500+640=4140了

我们换个角度理解:

如果是单纯权益法核算:我知道分享子公司投资收益的时候应该把股利减去

会计分录应该是:

借:长期股权投资——损益调整 (800-200)*0.8

贷:投资收益 480

但是还有个分录应该是

借:应收股利 160

贷:长期股权投资——损益调整 160

但这样损益调整不就调整了两次了么?我这个逻辑哪里有问题?