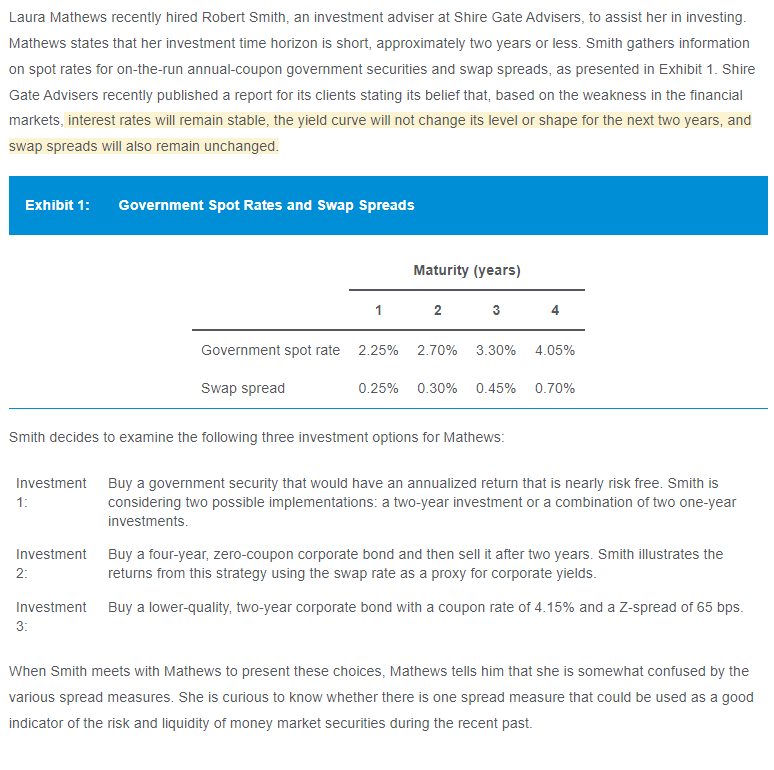

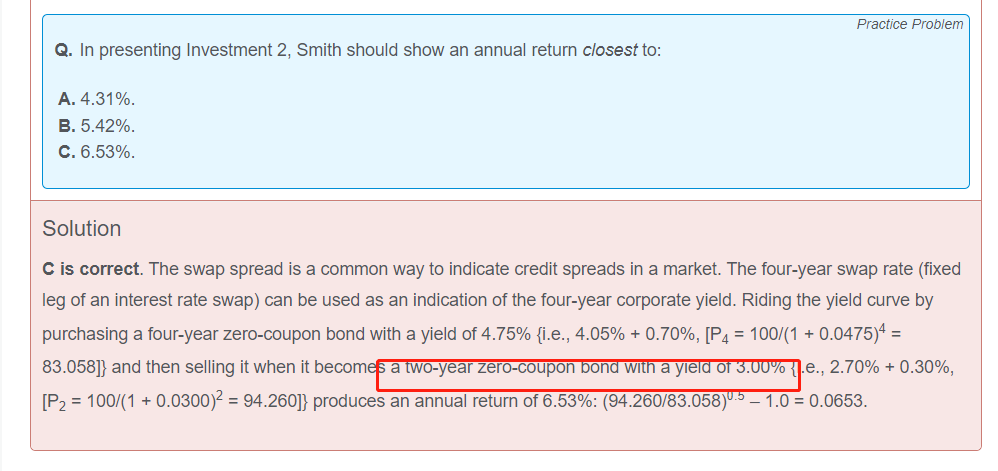

老师这道题这里用的为什么是两年期的即期利率,而不是f2,2 这个远期利率? 四年期的债券持有两年后的价格,为什么不是用四年后的价格按f2,2 这个远期利率折现?

pzqa31 · 2023年05月24日

嗨,从没放弃的小努力你好:

1.骑乘效应的原理是这样的:收益率曲线向上倾斜且预期收益率曲线不变,买入剩余期限大于投资期的债券,投资期结束时卖出可以获得capital gain。

2.这道题:投资期是2年,期初买入4年期债券,买入价格是100/(1+4.75%)^4=83.058。

2年后,期初买入的4年期债券现在还有2年到期,那么此时的卖出价格与期初2年期债券的价格是一样的(因为收益率曲线不变,2年期债券折现率不变,所以折现得到的债券价格不变,此处用spot rate折现,不是用forward rate),期初2年期债券的价格是100/(1+3%)^2=94.26,也是2年后卖出手中4年期债券的价格。

83.058*(1+r)^2=94.26,持有两年的年化收益率r=6.53%。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!