这两道题是怎么看出来是连续状态下的ES的呢?

连续和离散的表达是怎么区分的啊?

pzqa27 · 2023年05月24日

嗨,爱思考的PZer你好:

这两道题是怎么看出来是连续状态下的ES的呢?连续和离散的表达是怎么区分的啊?

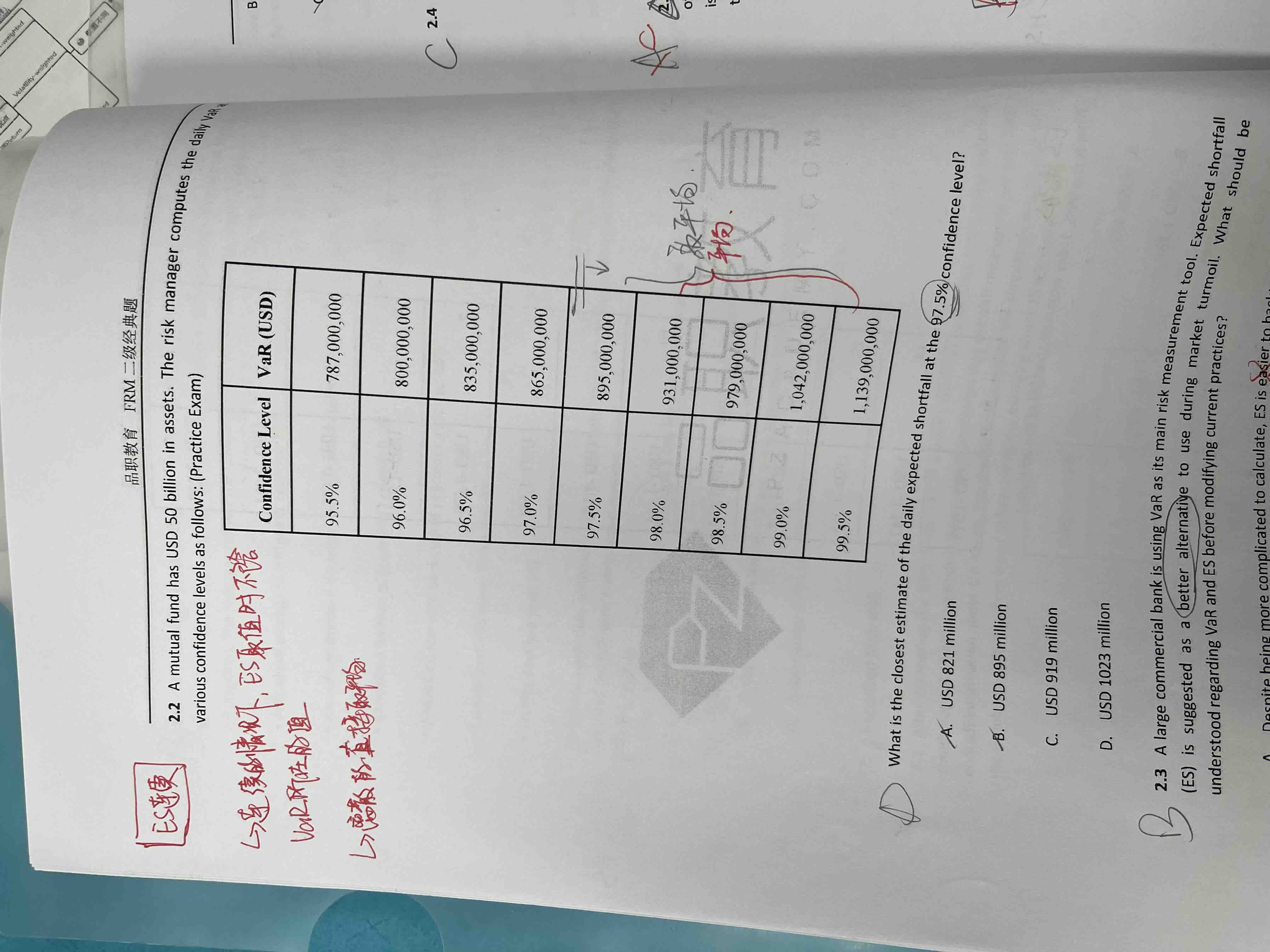

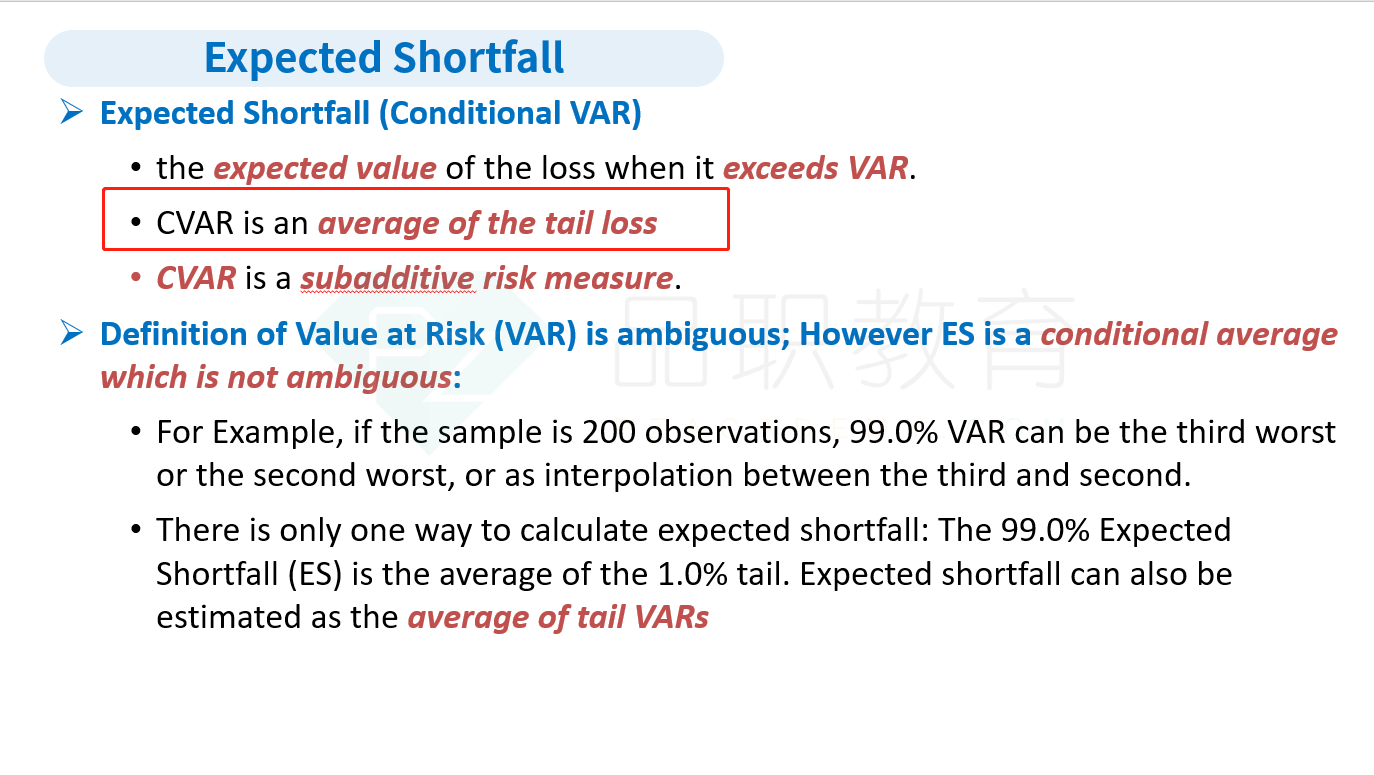

这种问有关ES的题,考察的重点在于对ES的理解方面,并不在分布的连续或者离散上为难大家。ES最本身的定义就是VaR的平均值,第一个题可以看出分布是离散的,像它的损失从95.5%的787m直接跳到96%的800m,中间并不连续,因此我们用平均数的公式计算ES即可。

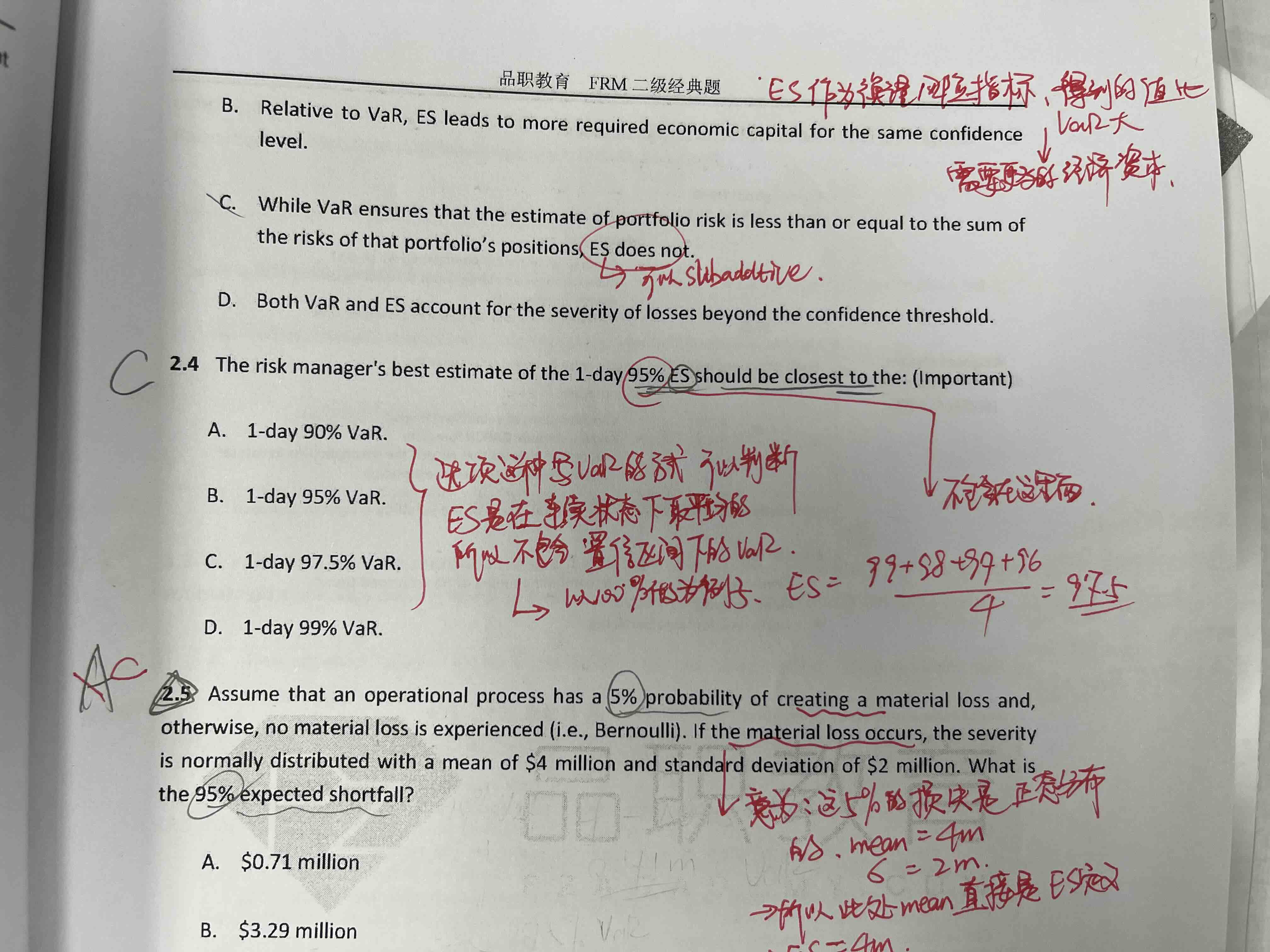

至于第二个题,它并没有给出具体损失分布,这里从选项可以看出,它是用参数法来进行VaR的计算,因此此时假设损失服从正态分布,对于这种情况下,95%的ES大约和97.5%的VaR相同,这个是个重要结论,是可以通过积分推导出来的

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

小猫批脸 · 2023年05月24日

我明白了,老师,就是loss从一个分位点突然跳到另一个分位点,好的!! 考前又解决一个疑惑!!谢谢老师!!