NO.PZ2020022201000006

问题如下:

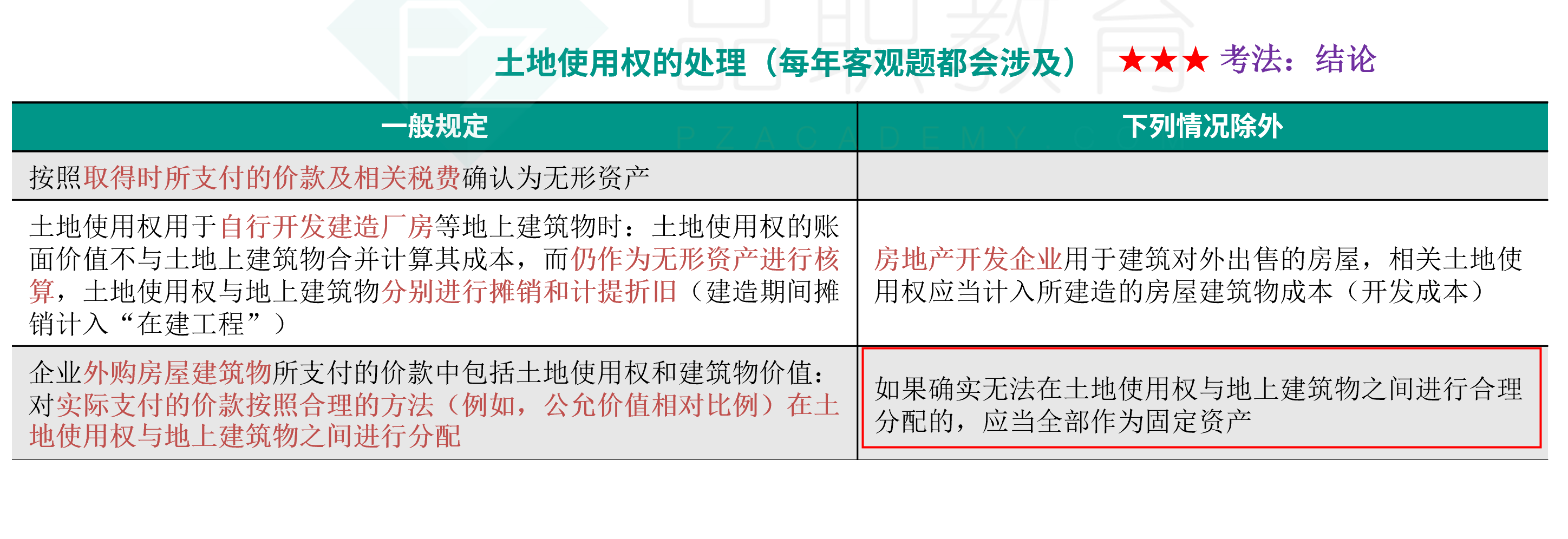

2019年6月30日,房地产开发公司甲公司外购了一栋商住两用房产,共支付价款10000万元,另支付其他直接相关支出50万元。考虑到自身生产经营需要以及市场活跃程度,甲公司董事会决议将该房产30%留作办公自用,50%与A公司签订长期租赁合同,剩余20%作为普通住宅进行销售。不考虑相关税费等其他因素,甲公司下列会计处理中正确的是()。

选项:

A.2019年6月30日存货初始计量金额为2010万元 B.2019年6月30日固定资产初始计量金额为 3015万元 C.2019年6月30日投资性房地产初始计量金额为7035万元 D.2019年6月30日投资性房地产初始计量金额为5025万元解释:

本题考查固定资产、无形资产以及投资性房地产的单独确认,答案是ABD。

对于外购的投资性房地产,如果部分用于出租、部分自用,那么应对不同部分进行公允价值的分配。本题该房地产的成本为外购价款10000万元和直接相关支出50万元之和,10000+50=10050万元。甲公司董事会决议将50%的房产用于出租,那么该部分可确认为投资性房地产,金额为10050×50%=5025万元,选项C错误,选项D正确;对于30%办公自用的房产,应确认为固定资产,初始计量金额=10050×30%=3015万元,选项B正确;对于20%进行销售的普通住宅,应确认为存货,初始计量金额=10050×20%=2010万元,因此选项A正确。

“取得土地,用于建造自用办公楼的该土地应单独确认为无形资产”在这里为何不适用