开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

ccckkkyyy · 2023年05月21日

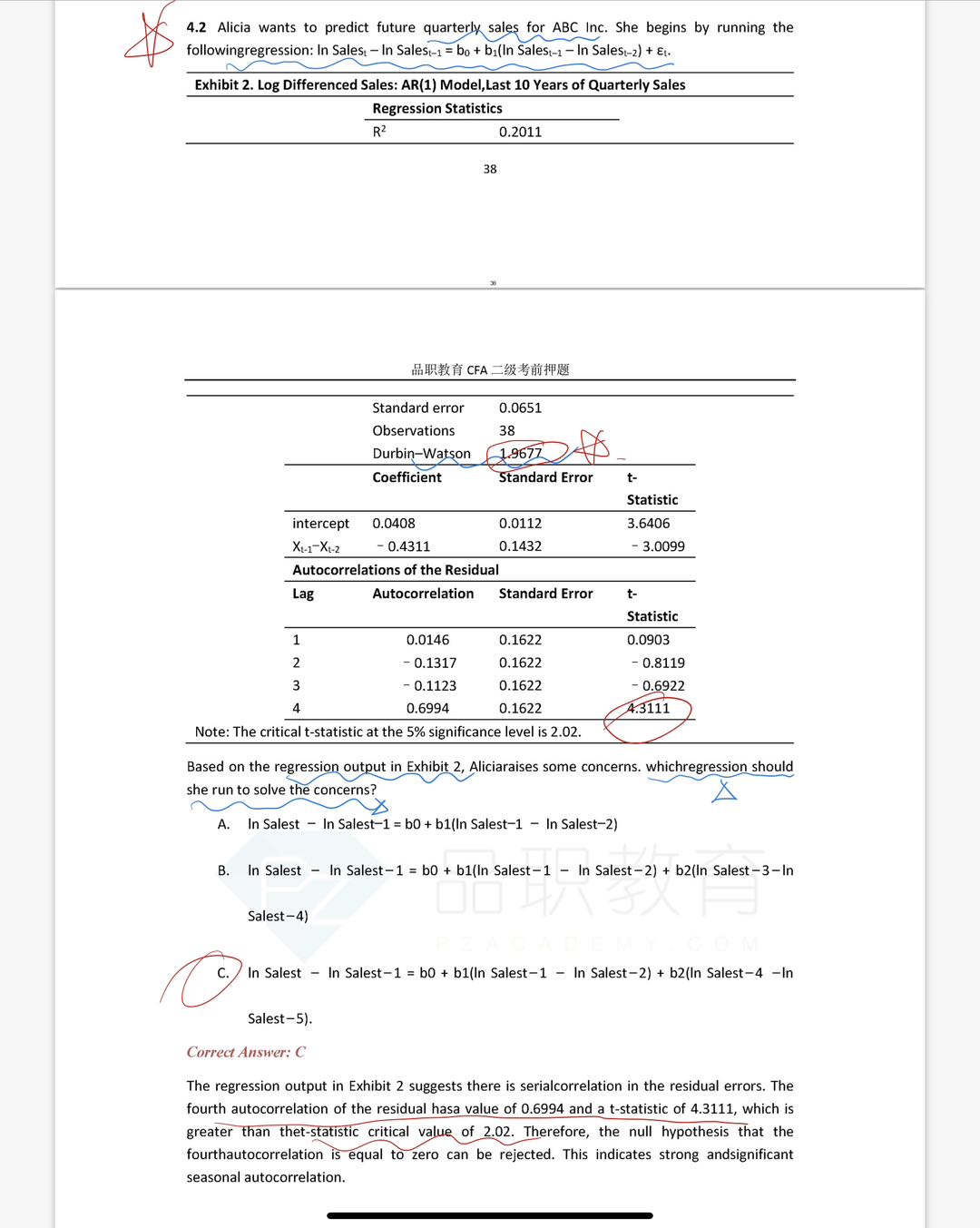

这题lag4的T检验统计量显著,因此需要将其加入到方程当中去。但是B选项和C选项均加入了lag4,为什么是选C而不选B呢?

星星_品职助教 · 2023年05月22日

同学你好,

本题为一阶差分(Differenced)的AR(1)方程,因变量是LnSales t - LnSales t-1.

所以滞后四项的形式对应为LnSales t-4 - LnSales t-5。增加lag 4的滞后项只能增加这一项。

换而言之,LnSales t-3 - LnSales t-4不是Y的滞后四项。