Q1 & Q2能再解釋清楚一點嗎 謝謝!

pzqa015 · 2023年05月21日

嗨,爱思考的PZer你好:

Q2:

CDS 3是卖CDS,进入合约后,如果spread下降,那么卖出头寸是有盈利的,如果spread上升,那么卖出头寸是有亏损的。

CDS3 签合约时,合约隐含的spread是650bp,现在变成了600bp,spread下降,所以是有gain的。如果此时平仓,也就是进入反向头寸,买CDS,此时credit spread=600bp,不论保护的主体是HYB(买方期间支付5%)还是IG(买方期间支付1%),期初都是要付出upfront premium的,所以选B。

----------------------------------------------努力的时光都是限量版,加油!

pzqa015 · 2023年05月21日

嗨,爱思考的PZer你好:

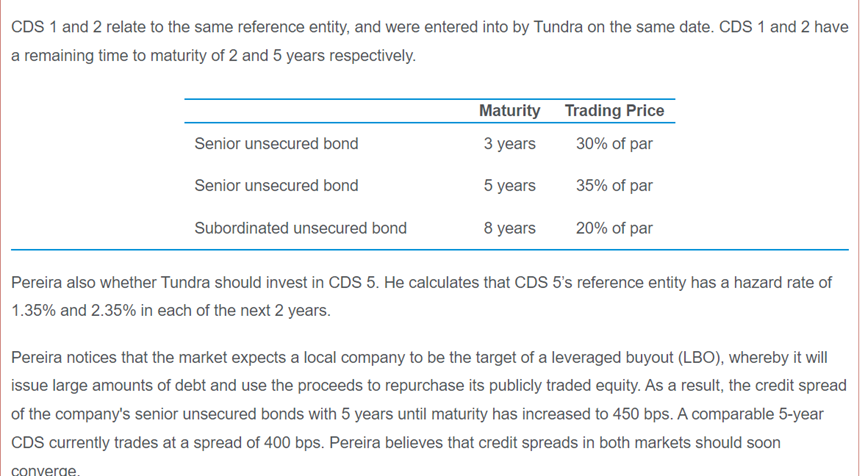

Q1:

根据表1给的信息,CDS1保护的是2年期的credit spread,CDS2 保护的是5年期的credit spread,CDS1的头寸是buy,CDS2的头寸是sell,意味着预期CDS1对应期限的信用风险将扩大,CDS2对应期限的信用风险将缩小,也就是2年期的credti spread上升,5年期的credit spread下降,所以题目问的对credit curve的预期是变平的,选A。

----------------------------------------------加油吧,让我们一起遇见更好的自己!