1.为什么是short swaption

2.后面描述,为什么是支付现金流。

pzqa31 · 2023年05月21日

嗨,爱思考的PZer你好:

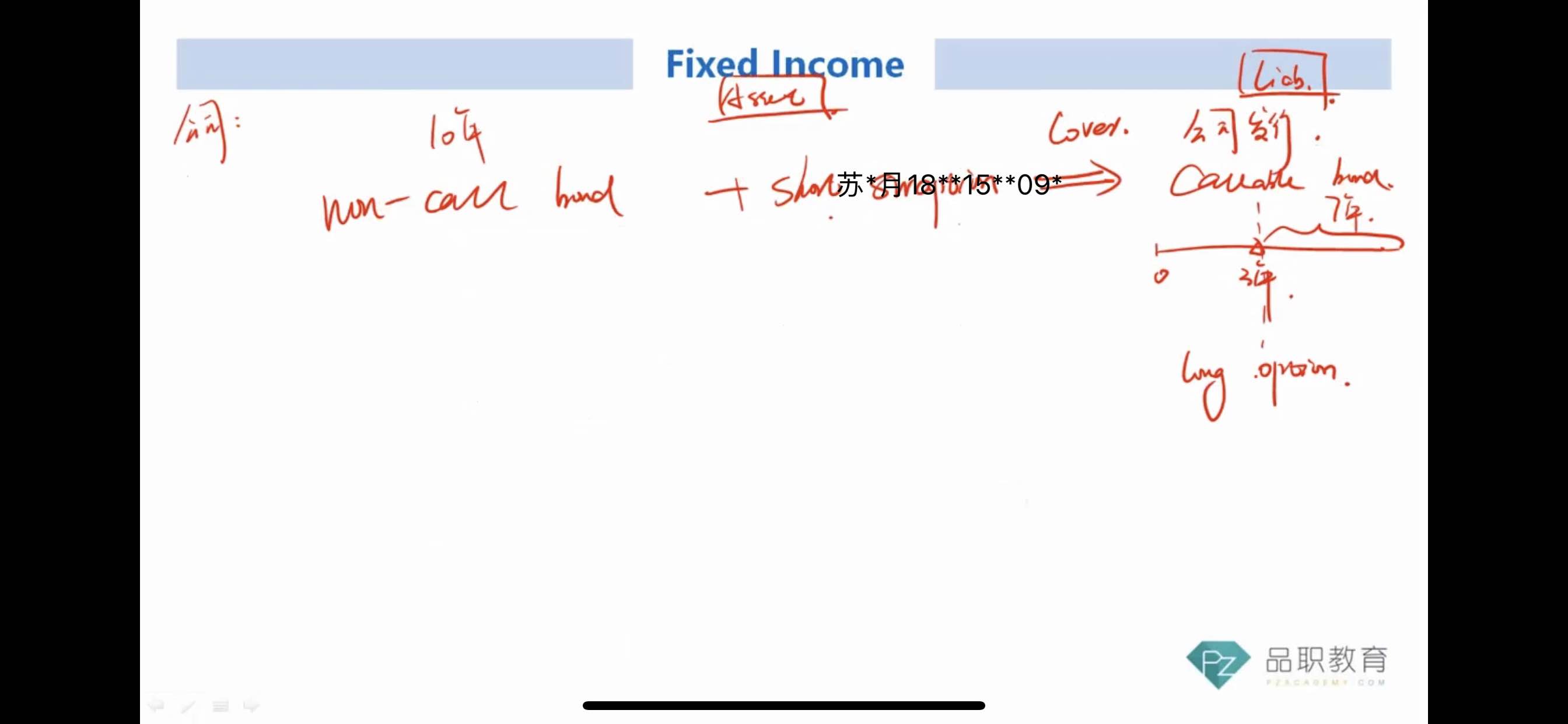

1. 这个例题是站在发行人角度,发行人通过发行callable bond融资,按期付息会有利息支出,这是liability,不是asset。现在要做的是构建asset去cover liability,并不是持有相同的position,而是相反的position,A和L才能互相抵消。

2. 公司作为发行人,发行了一个10年期的callable bond,三年后可以行权,所以从Liability的角度,公司可能有两种现金流模式,一种是不行权,那么每年付息(咱们假设按年付息),另一种是第三年行权了,那么就是前三年每年一笔利息支出,三年以后没有现金流。现在要构建asset来cover liability,因为callable bond在利率下降时执行,所以选择long non-call bond(10y)+short receiver swaption(3y7y)。我们来看看asset的现金流是啥样的。首先第一种情况,如果利率上升,swaption不执行,这时候就只有一个non-call bond,十年内每年可以收到固定的利息,正好可以cover公司发行的callable bond每年的利息支出。第二种情况,如果利率下降,此时long non-call bond(其实就是一个普通付息债券)这个头寸没影响,仍然还是十年每年收到一笔利息。而此时receiver swaption执行,因为是short方,所以从第三年开始每年开始支付固定,这部分正好和long non-call收到的利息抵消掉了,所以从资产端看第三年开始也没有现金流了,正好可以cover liability了。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!