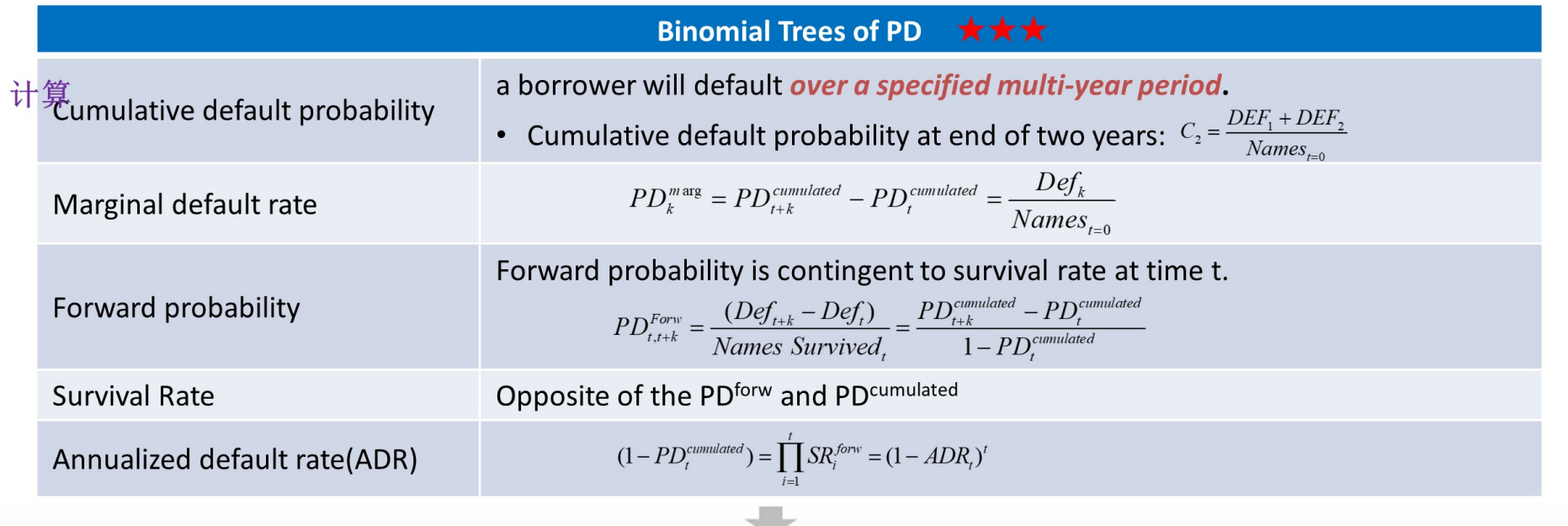

根据图片题目答案的公式:

累计违约概率=边际违约概念之和

但同时,根据讲义公式:

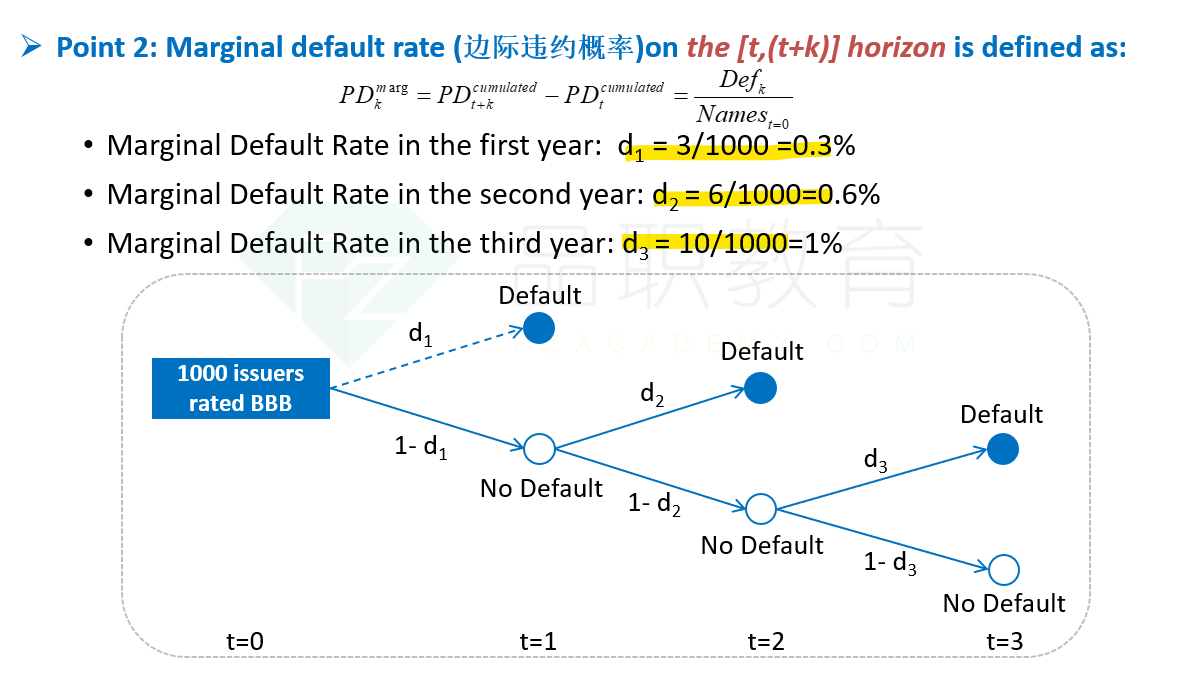

累计违约概率=条件违约概率之和--d1+(1-d1)d2+(1-d1)(1-d2)d3

这两个结论哪个对呢?

DD仔_品职助教 · 2023年05月20日

嗨,从没放弃的小努力你好:

同学你好,

请问同学的基础班讲义是不是还在用旧版的呀,我们新版讲义里已经对marginalPD的定义进行了修正,对于修正完之后的marginal PD来说,cumulativePD=marginalPD之和,所以这道题答案的公式是对的哦:

----------------------------------------------加油吧,让我们一起遇见更好的自己!

ame · 2023年05月20日

对,用的旧版讲义。。。 那这么说,累计违约概率跟条件违约概率的公式还有效吗?

ame · 2023年05月20日

看到了,那这个marginal PD定义变了之后,有哪些相关公式要变啊,有总结版本的吗?

ame · 2023年05月20日

conditional PD的定义变了吗,新版的marginal PD感觉就是旧版的conditional PD,对吗