开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

鹏子 · 2023年05月19日

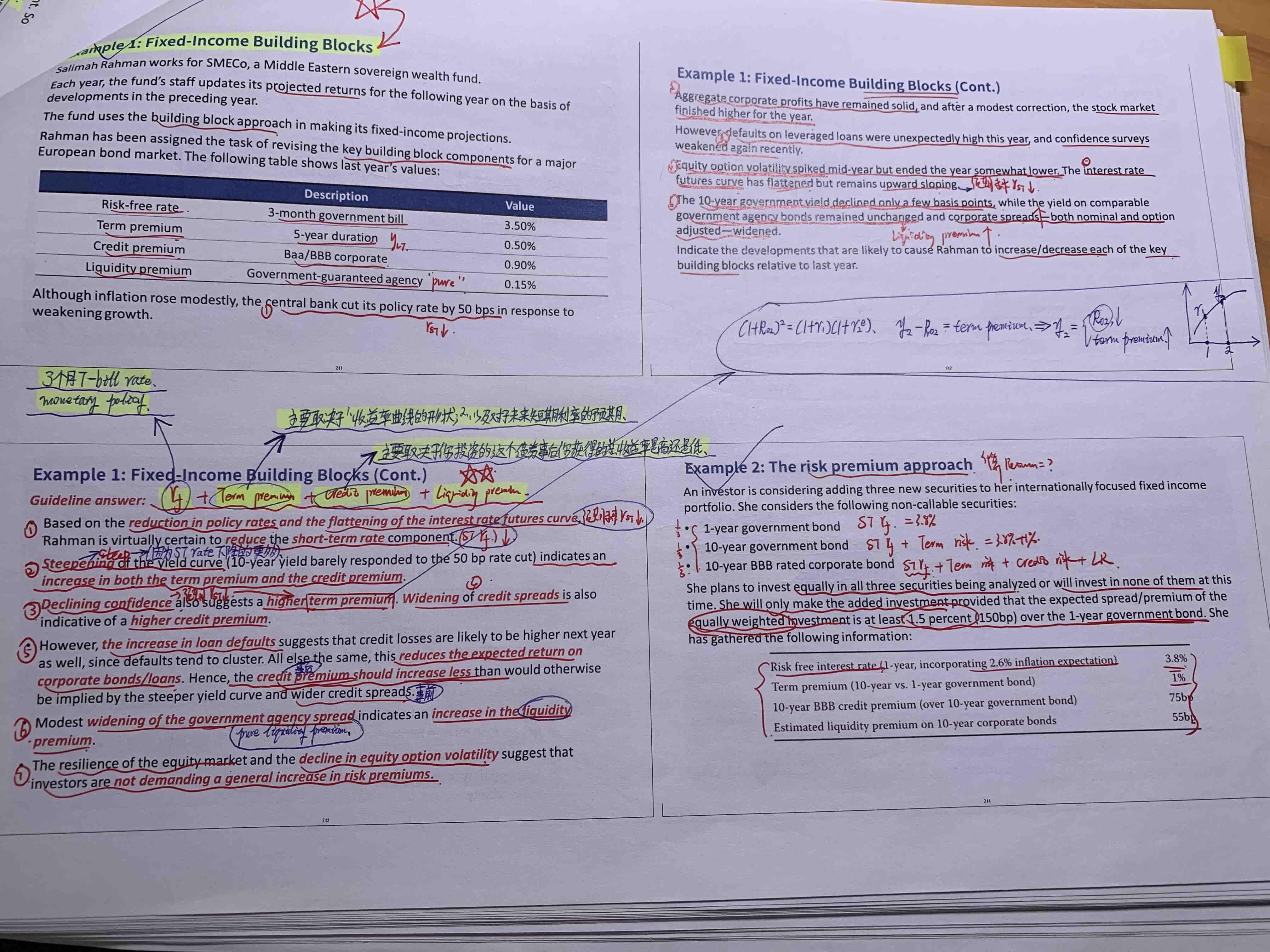

这道题目里说道“interest rate futures curve has flattened but remains upward sloping”,我的理解是既然yield curve 开始变的更加flattened ,那就应该更加term premium 变小啊。

为啥老师讲课时反而从另一个角度,得出结论说是term premium 变得更大?我自己的理解角度为啥不对呢?谢谢🙏

源_品职助教 · 2023年05月19日

嗨,从没放弃的小努力你好:

其实答案说term premium 变得更大的角度不是指收益率曲线这个角度。

当前收益率曲线还是比较陡峭的,因为短期利率降了50个基点。

在收益率曲线陡峭的时候,term premium就会比较大

interest rate futures curve它还不㐊收益率曲线,它是利率期货的一个曲线,具体是啥原本拿书也没交代。

所以这里就不以这条曲线是否变平作为参考依据。

不客气~

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!