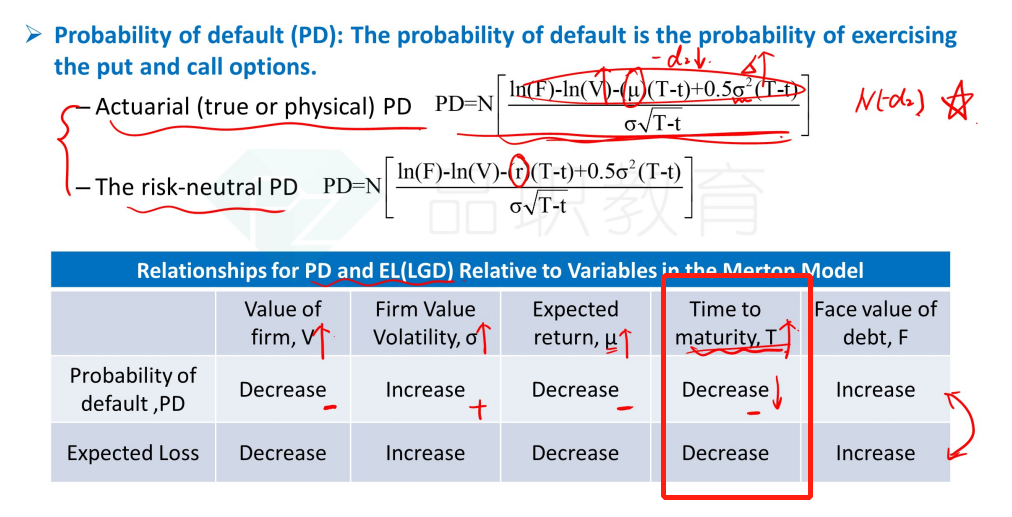

time to maturity increase ,spread 增加,那么PD变大吧?但是下面的讲义又说time to maturity increase ,PD会减少,这两个地方矛盾吧

品职答疑小助手雍 · 2023年05月20日

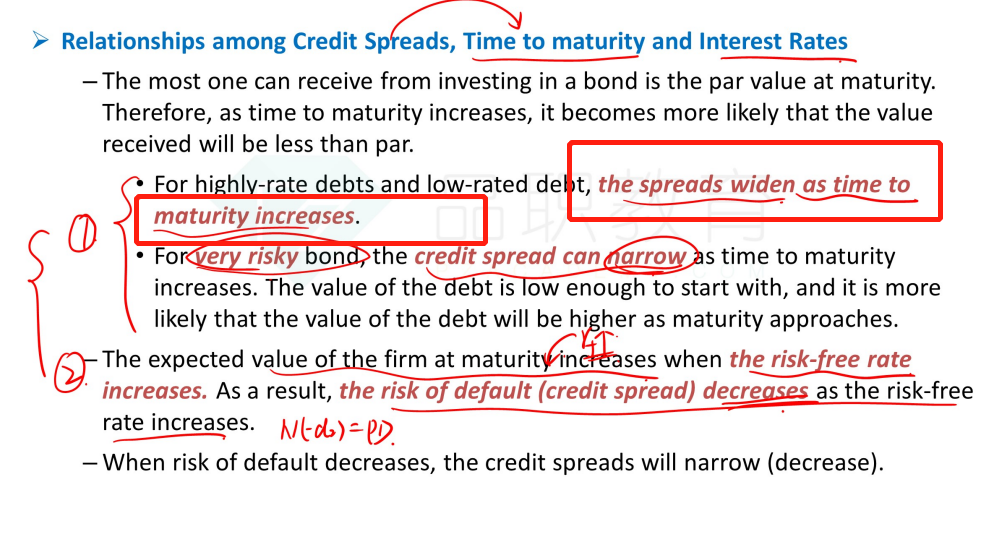

同学你好,前一个图里的结论我在原版书里找得到,因为“没有百年老店”所以评级不是特别低的债券,时间长的话 spread都高,因为时间长意味着会有不确定性,波动率那一项也会发挥很大作用使asset波动到liability以下,所以要求更高的spread作为风险补偿回报,不一定只补偿信用风险相关的PD。

后一个图的结论我目前在原版书里没有找到,不过从merton的公式推是可以看出的,因为有r的存在,所以随着时间增加,firm value的期望值是增加的,导致更难波动到liability以下,PD可能更小。

我个人的意见如果题目给了情景,比如债券评级之类的条件,就以前一个图的结论为准。

如果没给情景,只是让从merton的公式去推结论,则以后一个图为准。