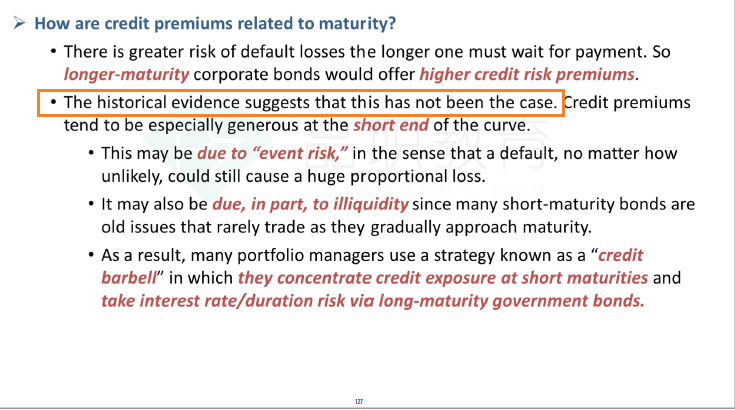

有点不明白how are credit premium related to maturity? 这里的结论如果说按照credit premium是事后的expected return的理解无法解释

1、比如“due to event risk”,如果发生了风险事件,那么价格下跌, 事后获得的expected return下降,credit premium也是下降的,为什么老师讲的却是credit premium上升呢?

2、 iilliquidity也是,交易量少,越到期,价格低, 反应的应该是所获得的credit premium 更低才对?

3、credit premium 和 credit spread 啥时候是同步的呢? 啥时候又是不同步的呢?讲义这一块说的有点云里雾里的?有点不知道答题的时候应该以税为准?