NO.PZ2020012003000015

问题如下:

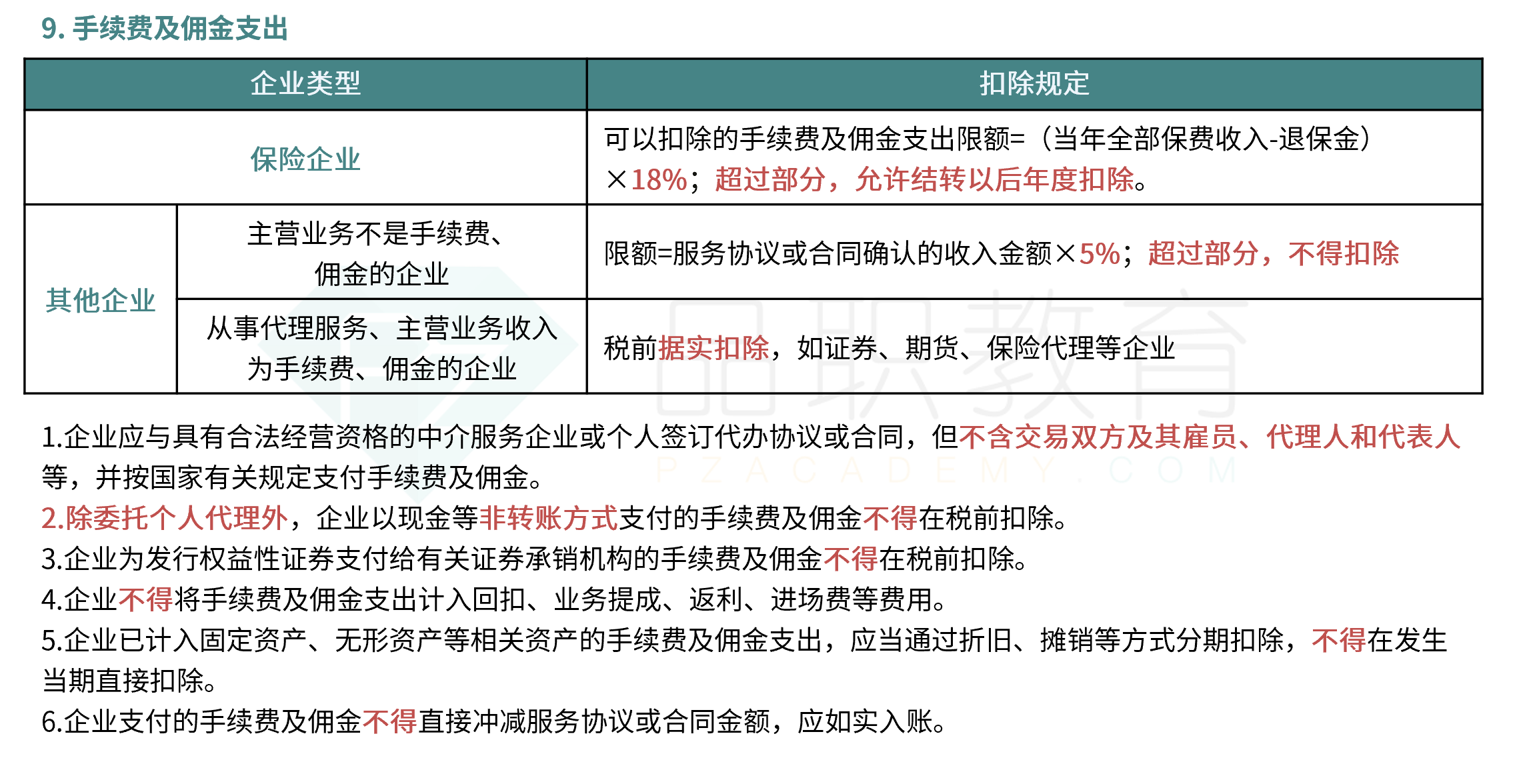

甲企业主要生产、销售电子手表,在2x19年发生以下佣金支出:(1)销售给乙公司300万元货物,签订合同并收取款项后,支付给乙公司采购经理10万元;(2)委托丙中介公司介绍购买方,成功与丙公司介绍的客户签订交易金额为500万元的合同,甲企业以30万元转账支票作为佣金支付给丙公司;(3)成功完成一笔由中介公司介绍的合同金额为100万元的交易,以现金支付给中介公司负责人5万元、中介公司5万元,根据企业所得税佣金扣除规定,以上佣金支出可以在企业所得税税前扣除的金额是()万元。选项:

A.30万元 B.40万元 C.35万元 D.25万元解释:

本题主要考查企业所得税手续费、佣金扣除限制,答案是A。

手续费、佣金有支付对象限制,应该是具有合法经营资格的中介服务机构或个人,不能是本企业和对方企业的人员,(1)中直接支付给购货方采购经理的10万元属于回扣,不属于佣金,不能税前扣除。同时,手续费及佣金支出有计算基数和限额,对于保险企业,财产保险按当年保费收入扣除退保金后余额的18%计算限额,人身保险适用10%的比率,其他企业按签订服务协议或合同确认的收入金额的5%计算限额,因此本题的制造企业适用5%的比率。此外,企业以现金等非转账方式支付的手续费及佣金,只有支付给个人的才可以税前扣除,现金支付给中介公司的不可扣除。因此(2)中可扣除的部分=500×5%=25万元,(3)中可扣除的部分为支付给中介个人的5万元,总计在税前可扣除的佣金为30万元,选项A正确。

这题的解析不太懂