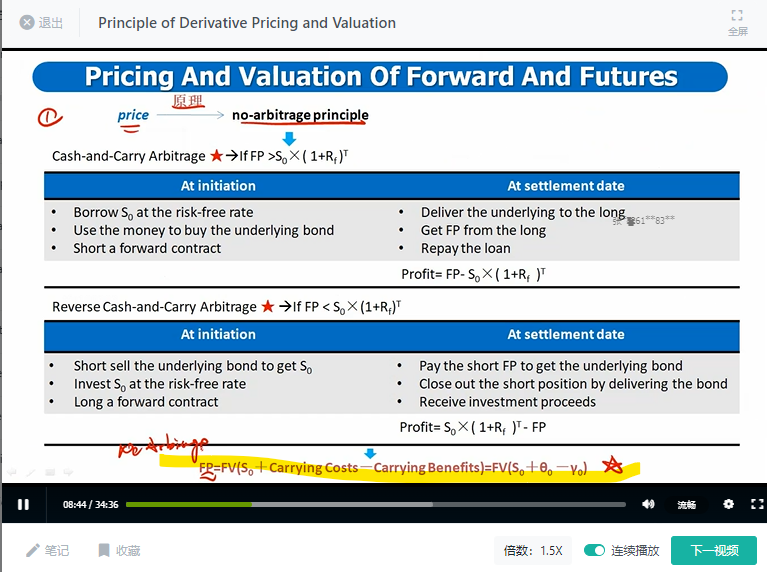

可以从无套利定价原理的角度再帮忙解释一下这个公式里面的为什么加cost和减去benefit吗?

按照bond 债券定价的思路,这里的benefit是我得到的,在贴现的时候应该是正号啊,为什么是负号呢?

最后,可不可以麻烦帮忙归纳一下,哪些产品的定价是按照无套利的思路,哪些是按照债券定价的这种现金流折现的思路来的呢?

Lucky_品职助教 · 2023年05月20日

嗨,爱思考的PZer你好:

该公式的意义是计算期权的价格。在无套利定价原理下,期权的价格应该等于能够通过购买标的资产并进行对冲来获得的组合的成本。因此,在计算期权价格时,需要考虑购买标的资产和对冲的成本,并减去任何额外的收益。

具体来说,加上Cost是指购买标的资产(如股票)并进行对冲的成本;而减去Benefit是指在期权到期时如果到期价格高于行权价,那么获得的股票收益所带来的额外收益。这种收益会降低期权的价格,因为它意味着投资者可以通过实物交割来获得更多的价值,而无需支付期权的执行价格。而且远期和期货到期结算合约,合约期间基础资产的分红这些benefit,买方是拿不到的,所以要减去,这样更加公平。

对于债券的定价,它可以采用现金流折现的思路。我们可以将债券看作一系列未来的现金流,然后使用适当的贴现率对这些现金流进行贴现,得到债券的价格。在这种情况下,由于债券通常具有固定的现金流支付和到期日,因此可以采用类似于标准贴现公式的方法进行计算。

简单来说,衍生品定价基本都用到了无套利原理,这种方法旨在确保在没有任何套利机会时,各种相关产品的价格是合理的。而股票、债券等基础的金融工具,基本都用的是未来现金流折现定价方法。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!