开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

李晨昱 · 2018年05月14日

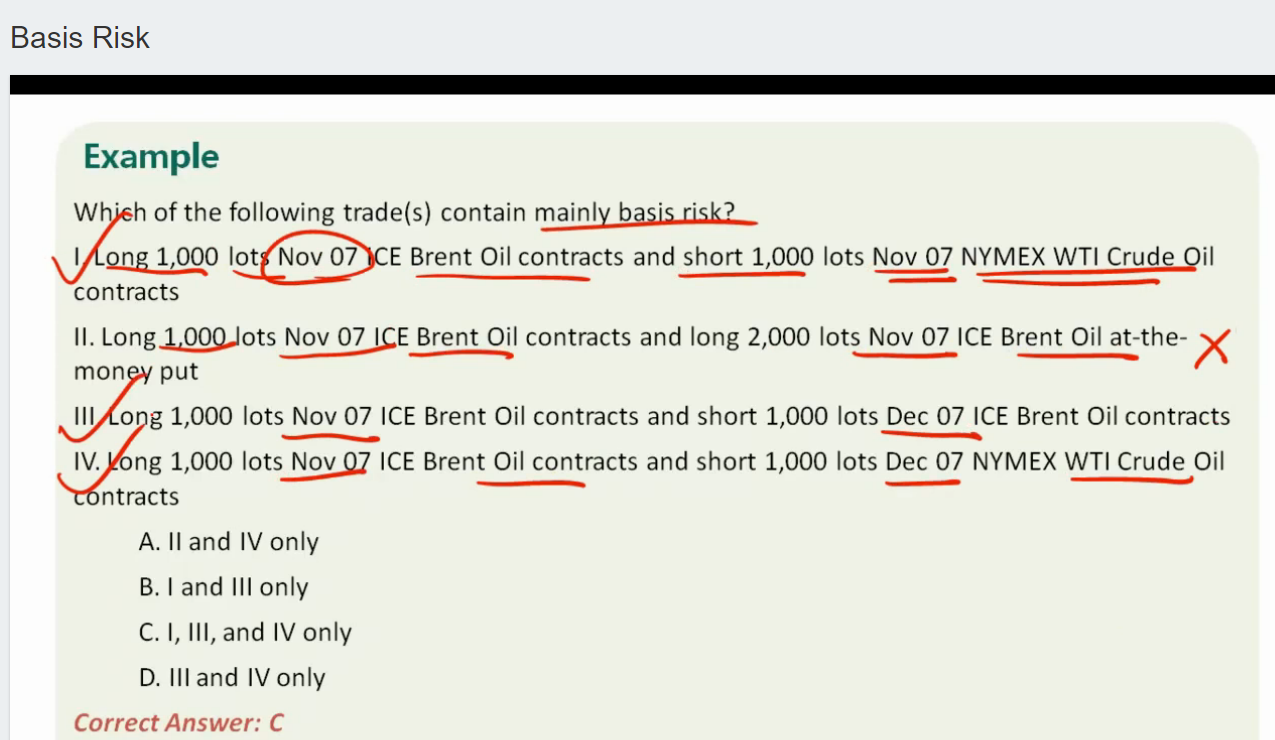

第二个选项中前后都是long,而且数量也不同,请问为何没有basis risk

妙悟先生品职答疑助手 · 2018年05月14日

是标的资产的价格等于执行价格的看跌期权的意思

建议再看下基础班讲义78-81页,厘清basis risk的定义,II选项不符合定义。